正直、契約書って難しすぎて何をチェックすればいいのか分からなくて……全部任せても大丈夫かな?

私も最初そう思ってたんだけど後から気づいても遅いことがあるんだよ。最低限ここだけは押さえようっていうポイントがあるから、整理しておくと安心だよ。

こんにちは。

今回の契約直前での工務店倒産の一件で疲れてしまい家づくりを少し休憩しましたが既に土地を購入している為、止まってはいられません。

来週はいよいよ土地の契約日です。

土地の契約について勉強しようと思っても、正直なところ気が進みませんでした😁

間取りや設備、住宅性能のことを調べている時間は楽しいのですが、契約関係の話になると一気にテンションが下がってしまって…😓

私自身、家づくりの勉強を始めた当初はこういったことを後回しにしていました😰

もちろん、ちゃんと理解しておかないといけないという意識はあったのですが、なかなか手が伸びず。妻もこの手の話には全く興味がなく、頼れるのは自分だけという状況でした。

そんな中、いざ調べ始めてみると、契約には見落とすと大きなリスクにつながるポイントがたくさんあることに気づきました。いや、調べる前から分かってはいたのですが…🙄

土地の契約は、一度サインしてしまえば後戻りができません。

そのため、契約書の読み合わせやローン特約の取り決めは、慎重すぎるくらいでちょうど良いと感じています。

実際の契約当日には、不動産会社の担当者も質問されることに慣れているようで、分かりにくい条文についても「ここは平たく言うと〜という意味です」と前提を踏まえて説明してくれました。

質問することは決して失礼にはあたりません。むしろ、分からないまま進めてしまう方がリスクが大きいので、遠慮せずに確認することが大切です。

契約時の打ち合わせは2〜3時間ほど時間が確保されており、20〜30個程度の細かい質問でも十分に対応してもらえます。私自身も細かい点まで確認しましたが、それでも約2時間半でスムーズに終えることができました。

この記事では、私が実際に土地契約の過程で学んだことをもとに、事前に確認しておいてよかった点や、気づきにくい注意点をまとめています。

長くなるので事前準備編(全編)と実際の契約編(後編)に分けてお伝えしていきますね。

これから土地の購入を検討されている方にとって、少しでも不安や疑問を減らす手助けになればうれしいです。

この記事を読んで分かること

- 不動産売買契約書・重要事項説明書で事前に確認すべきポイントと確認方法

- ローン特約や契約不適合責任など、契約トラブルを未然に防ぐための制度と活用法

- 地中埋設物や物件状況報告書に関する見落としやすい落とし穴と対応方法

- 登記簿・司法書士費用・固定資産税分担など、契約後に発生する費用・手続きの流れ

- 契約書類は必ず事前に確認する

- 重要事項説明書と契約書のチェック方法について

- ChatGPTとの実際のやりとり

- ローン特約は必ず確認しておく

- 申込から契約までのスピード感にも注意

- 建物請負契約と住宅ローン審査のタイミングに注意する

- 銀行による違い

- ローン契約と請負契約のスケジュール感

- どこで請負契約を結ぶのか?

- おすすめの対応策

- 土地代金の支払い時期は交渉できる

- 抵当権の抹消について確認しておく

- 固定資産税などの費用負担の扱い

- 契約書の雛形と実際の契約内容を照らし合わせる

- 売主が個人の場合は「買い替え特約」に注意

- 登録免許税と司法書士報酬の確認も忘れずに

- 登記事項証明書(登記簿謄本)の見方とチェックポイント

- 錯誤の記載がある場合の意味

- その他:見落としやすいけれど重要な確認事項

- 契約不適合責任と地中埋設物の確認ポイント

- 地中埋設物が見つかったときの対応

- 契約不適合責任に対する4つの対処法

- 容認事項と文例集の活用

- 簡易地盤調査のタイミングに注意

- 瑕疵担保責任保険と売主の責任範囲

- 今回のチェックリスト

- 1. 契約書類の事前入手・確認(最初に行うこと)

- 2. ローン特約(白紙特約)関連

- 3. 申込〜契約〜ローン実行のスケジュール確認(タイムライン)

- 4. 代金支払時期・決済日

- 5. 抵当権(担保)の有無と抹消

- 6. 固定資産税・都市計画税の負担按分

- 7. 契約書の雛形・差分確認

- 8. 買い替え特約(売主が個人の場合)への注意

- 9. 登録免許税・司法書士報酬の確認

- 10. 登記事項証明書(登記簿)の確認(甲区・乙区・地目)

- 11. 錯誤の記載(地積更正)確認

- 12. その他、ローン特約の注意

- 13. 地中埋設物(ガラ等)の確認と特約

- 14. 地中埋設物・契約不適合が出た場合の対処(4つ)

- 15. 物件状況報告書・容認事項のチェック

- 16. 簡易地盤調査の実施タイミング

- 17. 瑕疵担保責任保険(契約不適合責任保険)の確認

- まとめ 〜ここまで読んでくださったあなたへ〜

契約書類は必ず事前に確認する

不動産契約では、「重要事項説明書(※1)」と「売買契約書」という2種類の書類が渡されます。

※1:重要事項説明書(重説)

不動産の契約前に、法律で定められた重要な項目を説明するための書類です。

参照:全宅連 重要説明事項ひな形

参照:全宅連 不動産売買契約書ひな形

私はこれらを必ず契約前に入手し、しっかりと読み込むようにしました。後述するチェックをするためには1週間前には入手したいところです。

もし、事前に書類を渡してもらえないようであれば、その場での署名はしないと伝えておくことをおすすめします。

口頭での確認では見落としが出ることもありますし、その場で初めて読むようでは冷静な判断が難しくなるからです。

また、私は工務店の担当者にも契約書類のチェックを依頼しました。

建築側の視点から気づけることも多いため、少しでも不安がある方はプロに見てもらうと安心感が違います。その土地に自分の理想の暮らしが入るかどうかは建築のプロに見てもらい、事前に相談しておきましょう。

工務店に書類のチェックを依頼する場合、契約の1週間前に書類をもらうと、週の半ばにテレビ会議や電話での打ち合わせを入れる必要が出てきそうですので予定を組んでおきましょう😅

私の場合は、契約の約3週間前には「重要事項説明書」と「契約書」の両方が届いていたため、比較的余裕を持って確認できました😀

重要事項説明書と契約書のチェック方法について

不動産の「契約書」や「重要事項説明書」は、先述した通りできれば契約の1週間前までに受け取りましょう。

事前にじっくり目を通し、分からない点や不利な内容がないかを確認することが大切です。

以下は、自宅でもできるチェック手順です。

chatGPTを使いますが、すごく優秀で助かりました😄

【手順】

① 書類をスマホで撮影

スキャナーやスキャナーアプリを使うと便利です。

アプリでおすすめは「Camscanner(※2)」など。

既に使っているアプリがあればそれでよいと思います。

※2:Camscanner

スマホで撮影した書類をPDF化したり、画像から文字を抽出できる便利なアプリです。

CamScanner – PDF スキャン、PDF メーカー – Google Play のアプリ

② 写真をパソコンに送る

スマホなどでもチェックは出来ますが画面が小さいのでPCでチェック作業をします。

メールやクラウド(Googleドライブなど)、SDカードを使ってPCに転送します。

③ 画像から文字情報を抽出する

以下のようなサイトでOCR(文字認識)ツールを使って、画像からテキストデータを取得します。

※個人情報が気になる方は、画像編集ソフト(ペイントなど)で名前・住所を隠してからアップロードしてください。

リンク先&出典:画像 テキスト 抽出 – 画像から文字を抽出

④ ChatGPTにテキストを貼りつけて確認依頼

以下のような指示文を添えて、ChatGPTに内容をチェックしてもらいます。

【ChatGPTへの指示例】

以下は不動産の「契約書」「重要事項説明書」の一部です。

買主にとって不利な条項がないかチェックし、必要に応じて不動産会社へ確認すべき点と、対策を教えてください。

また、判断の根拠となる法律やガイドラインなどの情報源も示してください。

ポイントは「一度に大量の文章を送らないこと」

1ページ分くらいの分量を目安に、何度かに分けて質問しましょう。

一気に送ると浅い回答しか得られないことが多いです。

⑤ チャットGPTと数回に分けてやり取りをする

不明点があればチャットGPTと会話して疑問点を掘り下げていきましょう。

チャットGPTはもっともらしい嘘をつくので必ず情報源は確認しながら会話を進めてください。

⑥ 不明点は不動産会社に事前に問い合わせる

ChatGPTの回答があいまいな場合は、情報源を調べて裏取りすることが大切です。

判断の根拠となる法律やガイドラインなどの情報源も示してください。

と会話を掘り下げながら確認をしていきます。

それでも分からない場合は、不動産会社に事前に問い合わせておくのが安心です。

もちろん契約当日の質問でもかまいませんが、

・打ち合わせが長引く

・その場で聞き漏らす可能性がある

・違和感に気が付かない場合がある

といったリスクもあります。

メールなどで事前に質問内容を共有しておくと、証拠も残って安心です。

とはいえ、普通の不動産屋さんであれば契約後も質疑には回答してくれると思いますのでそれほど気負わなくても良いかと思います。

私の場合も事前質問無し、当日の質問で対応しました😂

ChatGPTとの実際のやりとり

以下、実際に契約書の中身をChat GPTに送って返ってきた回答を紹介します。

Chat GPTに対する指示文も参考にして下さい。

契約書の内容は長いので今回は2行(太文字)と短く抜粋しています。

以下は不動産の「契約書」「重要事項説明書」の一部です。

買主にとって不利な条項がないかチェックし、必要に応じて不動産会社へ確認すべき点と、対策を教えてください。

また、判断の根拠となる法律やガイドラインなどの情報源も示してください。

起算日:令和7年4月1日

所有権移転日:令和8年3月31日

ChatGPT回答

【公租公課の起算日】が1年前倒しされている

- 起算日:令和7年4月1日

- 所有権移転日:令和8年3月31日

このままだと、1年間分の固定資産税を買主が負担することになります。

通常は「引渡し日または所有権移転日以降」を起算日とするのが一般的です。

要修正の可能性あり(税負担が不公平)

不動産屋に聞いてみた

結論は問題なし。

この起算日という言い方はここから支払いの義務が発生するという意味ではなく、所得税と同じようにこの日の土地の価値を基準に税金が決定しますよという意味合いとの事でした。

この言い回しはChat GPTも間違える位には複雑です。

不動産屋さんも「わかりずらいですよね」との事でした😅

次項から具体的に確認するべき要点を説明していきます。

ローン特約は必ず確認しておく

土地を住宅ローンで購入する場合、契約書には 「ローン特約」 を必ず確認しましょう。

これは、もし金融機関の融資が承認されなかった場合に、契約を白紙にして 手付金が全額返還される という買主の保護条項です。

ローン特約で注意するポイント

- 特約の期限(審査期間)

不動産会社が提示する契約では、ローン特約の期限が「契約日から2週間」と短い場合があります。これでは銀行の本審査が間に合わないこともあります。 最低1か月 の期間を設定してもらうよう交渉しましょう。

例:「銀行の審査に1か月程度かかりますので、その日程を考慮していただけると助かります。」 - 借入予定金額の設定

ローン特約に記載する借入額は、工務店と事前に打ち合わせて決めることが大切です。

金額が不足していると再申請が必要になり、特約の期限切れにつながるリスクがあります。 - つなぎ融資の注意点

注文住宅では建物代金を数回に分けて支払うため、「つなぎ融資」が必要になります。

ただし、本審査が通ってもつなぎ融資が否決されるケースがあるので要注意😥

支払いスケジュール例(建築価格 4,000万円の場合):

- ①手付金:10%=400万円

- ②着工金:20%=800万円

- ③中間金(上棟時):30%=1,200万円

- ④竣工金(引渡時):40%=1,600万円

つなぎ融資はこの①〜③の合計(2,400万円)に対応するものです。

間違って「建築費全額4,000万円をつなぎ融資」とすると審査が通らないケースがあるので要注意です。

悪用禁止の条項にも注意

契約書には、「手付金を返してもらうために、わざとローン審査に落ちるようにすることは禁止」と定められています。

例えば、

「新しい土地が見つかったから、この土地はローン否決でキャンセルしたい」

といった理由で故意に融資を通さないことはできません。

申込から契約までのスピード感にも注意

土地購入の申し込みをしてから契約までの流れは、一般的には 1週間前後 で進むケースが多いようです。私の場合は未完成の分譲地だったため、例外的に申込から契約まで 約1か月 でした。

一般的には1週間前後しか時間が無いので、ローン審査や契約内容、建築条件の確認などをしっかり行いつつスピード感も大切だと思いますので以下の事前準備は大切だと思います。

工務店との事前準備も重要

スムーズに土地購入判断を進めるためには、契約前から 工務店と理想の暮らしや希望条件を共有しておくこと が欠かせません。

事前に考えを整理しておけば、打ち合わせがスムーズに進み、余裕を持って判断できます。

詳しくはこちらの記事を参考にしてみてください:

ローンは仮審査を通しておく

また、土地契約に進む前に 住宅ローンの仮審査を済ませておく ことも大切な安心材料になります。

そして、どのローンを選ぶかをしっかり吟味することが、住宅づくりにおける 最大の節約 につながります。

せっかく検討して選んだ建材や設備をグレードダウンしたり、間取りを小さくするよりも、ローンを上手に選ぶ方が無理のない節約になります😀

余計なストレスを抱えずに済むので、ぜひ時間をかけてローン選びに取り組んでください。

私が検討したローンの内容や考え方については、こちらの記事でまとめていますので参考にしてみてください。

建物請負契約と住宅ローン審査のタイミングに注意する

新築住宅で住宅ローンの「本審査」を受けるためには、建物請負契約書 が必要です。

建物請負契約書とは?

工務店やハウスメーカーに対して「この間取り・仕様で家を建ててください」と正式に依頼する契約です。つまり、間取りや仕様、見積もりがほぼ確定している状態でなければ契約できません。

失敗しかけた私の話

私は当初、

「まず土地だけ購入して、建物は後からゆっくり決めればいい」

と考えていました。

ところが、住宅ローンを利用する場合はそのやり方が難しいと分かりました😨

理由は、住宅ローン減税(住宅ローン控除)にあります。

この制度は、原則として「住宅(建物)と住宅用土地をセットでローンを組む」ことが条件です。

そのため、土地を現金で購入してしまうと、建物だけのローンでは減税を受けられないケースがあるのです😥

銀行による違い

私が調べた限りでは、銀行によって対応が異なります。

- 地元銀行の場合

- 支払った頭金を土地代に充てて清算できることがある

- 建物だけのローンでも減税が受けられるよう調整してくれる場合がある

- この方法なら「つなぎ融資(※)」が不要になり、住宅メーカーもじっくり選べる

- ただし、地元銀行はローン金利が高めというデメリットも

- ネット銀行の場合

- 原則「土地+建物」をまとめてローン契約しなければ住宅ローン減税の対象外

- 柔軟な対応が難しく、つなぎ融資が必須になるケースが多い

- 金利が安いのがメリット

※つなぎ融資:土地購入から建物完成までの間に必要となる一時的な融資。金利が高めに設定されていることが多い。

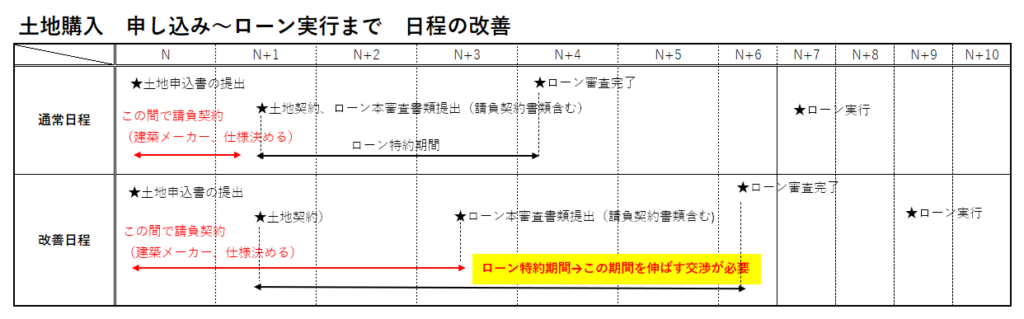

ローン契約と請負契約のスケジュール感

さらに注意が必要なのが、ローン特約の期間です。

- ローン特約とは?

万一ローンが通らなかった場合、違約金なしで契約を白紙に戻せる特約。

一般的には「3週間程度」に設定されています。

ただし、この期間が短いと非常にリスクが高くなります。

一般的な流れ(例)

① N日

土地申込書の提出

② N+1週

土地売買契約

→ ローン本審査の書類提出(建物請負契約書を含む)

③ N+4週

ローン審査完了(合否が分かる)

ローン特約期限

④ N+7週

ローン実行(融資が実際に下り、土地や建物の代金支払いが可能に)

どこで請負契約を結ぶのか?

通常の日程だと、土地申込から1週間以内に建物請負契約を結ぶ必要が出てきます。

これはローン実行日が土地契約から下の日程で6週間後と決められているからです。

ローン実行日が決まっていると、ローン審査完了日が決まり、ローン本審査の書類提出期限が決まってきます。

その提出期限が不動産屋のさじ加減で土地契約日となっている事が多いようです。

しかし、その土地に対して間取りや仕様を決める時間が少ないのが問題です。土地申込書の提出から土地契約までの1週間しかありません。

1週間で十分という方はほとんどいません。私自身も「とても間に合わない」と感じました😓

私の場合、結局、新規開発中の分譲地を購入したのでこの心配はなくなりました😁

分譲地が整備された後でないと土地開発業者は費用を請求できないので、6か月という長い分譲地の開発期間中にじっくり住宅メーカーを選んでいます。

おすすめの対応策

通常日程と改善日程を並べました。

不動産会社にお願いして ローン特約の期限を「3週間 → 1〜2か月程度」へ延長してもらいましょう。

「銀行の審査に時間がかかるため」と伝えると、比較的スムーズに対応してもらえます。

この交渉は宅地建物取引業法上も認められるケースで、買主の不利益を避けるための正当な理由になります。

結果として、余裕をもって建物プランを検討でき、契約を焦らずに済むと思います。

土地代金の支払い時期は交渉できる

土地の代金支払い(=ローン実行)は、売買契約後1.5〜3ヶ月以内に行われることが一般的です。ただし、これは売主と買主の合意によって調整可能です。

これも住宅ローンの準備期間を見越して、できる限り引き渡し日を後ろ倒しに(3〜4ヶ月後)してもらうよう交渉しましょう。ローン審査に焦らず対応することができると思います。

また、金利の変動リスクを考えて、支払日を月末に設定するようにも気を配ります。

月末でローンを実行するのか、月をまたいでローンを実行するのかで金利が異なる場合、どちらで実行するのが良いかを見ておきましょう。

金利は月末になると予想されているのでネットで情報を集めましょう。

千日さんのブログがおすすめです。

書籍も分かり易いと思います。

抵当権の抹消について確認しておく

土地の売買では、その土地に抵当権(ていとうけん)が付いていないかを必ず確認する必要があります。

抵当権とは、売主が土地を担保にして金融機関から融資を受けている場合に設定される権利のことです。もし売主が返済を滞らせれば、金融機関はその土地を差し押さえて競売にかけることができます。

したがって、購入する側としては、引き渡しまでに必ず抵当権を抹消してもらうことが重要です。そのため契約書には「引渡し時に抵当権を確実に抹消する」という条項を明記してもらう必要があります。

固定資産税などの費用負担の扱い

土地を購入するときは、固定資産税や都市計画税の負担をどう分けるかも確認しておくべきポイントです。

これらの税金は、その年の 1月1日時点の所有者に課税されます。例えば、4月に土地を購入した場合でも、税金の納付書は売主に届きます。そこで、引渡し日を基準にして、売主と買主の間で日割り計算して分担するのが一般的です。

土地の決済日を少し遅らせると固定資産税の分担額を減らすことができます。通常は所有権移転登記の前日までが売主の負担になるため、決済日を調整できるかどうかで税負担が変わります。

契約書の雛形と実際の契約内容を照らし合わせる

不動産売買契約書には、「雛形(ひな型)」と呼ばれる標準的なフォーマットがあります。代表的なものは、国土交通省や宅建協会が提供する契約書です。

実際の契約書はこの雛形をベースに作成されますが、細かい部分で修正や追加が入るケースもあります。そのため、雛形と照らし合わせて、どの部分が変更されているのかを確認することが大切です。

私自身は、事前に雛形を確認したうえで契約時に「変更点は明示してもらえますか?」と質問しましたが明示は出来ないと言われてしまいました😥

万一明示されない場合でも、先述した通り ChatGPTなどのツールを使って契約書の中身を精査することで、どこが変わっているのかを確認できるので有効だと思います。

売主が個人の場合は「買い替え特約」に注意

売主が不動産会社ではなく個人の場合、契約書に「買い替え特約(かいかえとくやく)」が付いていることがあります。

買い替え特約とは、売主がまだ次の住まいを決めていないときに付けられる特約です。もし売主が新居を見つけられなければ、契約自体を無効にできるという内容になります😥

この特約が付いていると、せっかく購入の準備を進めていても、最終的に契約がなくなってしまう可能性があります。この特約がある場合「自分が困るかもしれない」と感じる方は見送りましょう。

また、個人売主の場合は契約書に『瑕疵担保責任(かしたんぽせきにん)を免責とする条項』が入っていることが多い点にも注意が必要です。

瑕疵担保責任とは、購入後に雨漏りや地中埋設物などの欠陥が見つかった場合に、売主が修理や補償を負う責任のことです。免責条項があると、後から欠陥が見つかっても自己負担になるリスクがあります。

土を掘った際にガラなどが出てきて撤去に300万かかりますとなった際、瑕疵担保責任が免責されていると自分で費用を払わないといけなくなりますので注意して下さい。

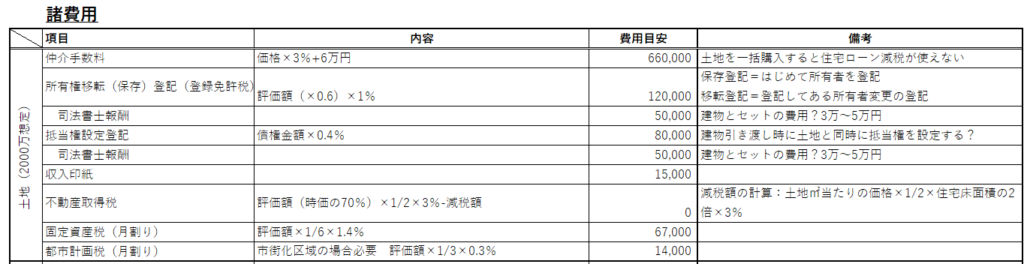

登録免許税と司法書士報酬の確認も忘れずに

土地の登記手続きには「登録免許税」という税金と、登記を代行する司法書士への報酬が発生します。

- 登録免許税:登記をする際に国へ納める税金で、税額は法律で決まっています。司法書士によって変わるものではありません。

- 司法書士報酬:登記を実際に行う専門家(司法書士)に支払う手数料で、事務所によって金額が異なります。

私が調べた範囲では、報酬料に関しては

- 売主が指定する司法書士:15万円前後

- 銀行が指定する司法書士:13〜14万円程度

- 安い場合:10万円ほど

という相場でした。

なお、司法書士は不動産会社が指定するケースが多く、私の場合も変更できませんでした。その理由として「重要書類を安全に扱える信頼関係があるから」と説明を受けています。

また、抵当権設定登記(ローンを組む際に土地を担保に入れる登記)の場合、ほとんどの銀行では独自に指定する司法書士がいます。この場合も言い値の司法書士報酬がかかるため、事前に確認しておくと安心です。

私は以下のように比較リストを作って、どこにいくらかかるのか整理しました。こうしておくと不意の出費を防げます。

登記事項証明書(登記簿謄本)の見方とチェックポイント

土地の権利関係を確認するには、法務局で「登記事項証明書(とうきじこうしょうめいしょ)」を取得します。

これは土地や建物の「履歴書」のようなもので、所有者の変遷や、抵当権(ローンの担保権)などがすべて記録されています。

以前は「登記簿謄本(とうきぼとうほん)」と呼ばれていましたが、現在は電子化され「登記事項証明書」として発行されています。

費用は窓口で 1通600円(オンライン請求の場合は500円) です。

私も実際に取得してみたのですが、持ち主の変遷や借金の有無などが細かく書かれており、正直驚きました。特に初心者がチェックすべきポイントを整理します。

甲区:所有権に関する情報

「甲区」には、その土地を誰が、いつから所有しているのかが記録されています。

チェックポイント

- 「所有権移転仮登記」や「差押え」の記載がないか

→ 仮登記はまだ正式に所有権が確定していない状態です。差押えがある場合は債務トラブルの可能性が高く、リスクが大きいです。

こうしたケースでは、契約する場合でも 手付金を0円~5万円程度に抑える など、万一に備えるのが安全です。 - 「原因」欄が「相続」となっているケース

→ 売主が相続で取得した土地の場合、現金化を急いでいるケースが多く、価格交渉に応じてもらいやすいことがあります。

乙区:抵当権などの債務情報

「乙区」には、その土地にローンなどの担保権(抵当権)が設定されているかどうかが記録されています。

チェックポイント

- 見慣れないローン会社の名前がないか確認する

- 「抵当権抹消済」と記載されていればローン完済済み

- もし抵当権が残っている場合は、売買契約の際に必ず「引渡しまでに抹消する」と明記してもらう必要があります。但し、ひな形から変更されていない限り契約書に載っています。

地目の種類と変更について

登記事項証明書には「地目(ちもく)」も記載されています。これは土地の利用目的を示す区分で、例えば「宅地」「畑」「山林」などがあります。

チェックポイント

- 住宅を建てる場合、地目が「宅地」でなくても問題ありません。

- 「畑」や「山林」の場合は、建築確認を通すために「地目変更登記(農地転用など)」が必要です。

- 役所を通じて手続きを行えば、2~3万円程度の費用で変更できます。

錯誤の記載がある場合の意味

登記事項証明書に「錯誤(さくご)」と記載されていることがあります。

これは「登記内容に誤りがあったため、訂正を行った」という意味です。

具体的には、土地の地積(ちせき=登記簿上の面積)と、実際に測量した面積が一致していなかった場合に「地積更正登記(ちせきこうせいとうき)」という訂正手続きが行われ、その結果「錯誤」として記録されます。

チェックポイント

- なぜ訂正が必要になったのか(測量の誤差?登記ミス?)

- 現況の面積と登記簿の面積が一致しているか

大きなズレがある場合、

- 土地の評価額(=固定資産税の基準)

- 売買価格の妥当性

に影響することがあります。実測面積と登記簿面積が大きく違う土地は、将来売却するときに不利になる可能性もあるため、必ず確認しておきましょう。

その他:見落としやすいけれど重要な確認事項

ローン特約が外れているケースもある

「ローン特約」とは、住宅ローンが通らなかった場合に契約を無条件で解除できるという買主を守るための条項です。

ただし注意が必要なのは、

- 土地の仮契約時にはローン特約がついていたのに、

- 本契約時には特約が削除されていた

というケースが実際にあることです。

この場合、ローンが通らなければ違約金(手付金の没収など)が発生してしまいます😨

契約書は「最後まで」「一字一句」確認し、特約が残っているか必ず確認しましょう。

契約不適合責任と地中埋設物の確認ポイント

重要事項説明書と契約不適合責任の関係

土地購入時には先述した通り重要事項説明書という書面が交付されます。これは、不動産会社(宅建業者)が宅地建物取引業法に基づき、土地や建物の状態・制限などを買主に説明する義務を果たすための書類です。

私が契約した際にも、この重要事項説明書に地盤や土地の状況に関する情報がまとめられていました。

ここで重要なのは:

- 重要事項説明書に記載されている内容については、「契約不適合責任(旧:瑕疵担保責任)」の対象外になる、という点です。

要するに、売主が「この土地にはこういう問題があります」と事前に明示していれば、後から「聞いていない」と主張して責任を問うことは難しくなります。

実務的には、不動産業者にとっては「書いておけば責任を免れる」ため、細かく記載する傾向が強いです。

一方で、注意しなければならないのは、売主が個人の場合です。

中には、重要事項説明書や契約書に「契約不適合責任を免責」とだけ書いて、不利益になる情報を十分に開示しないケースもあります。

これは非常にリスクが高いため、特記すべき事項がないか、必ず確認しましょう。

契約不適合責任の期間

契約不適合責任は、買主を守るためのルールですが、期間や範囲は契約内容によって異なります。

- 売主が不動産会社(業者)の場合

→ 民法や宅建業法に基づき、原則2年間は責任を負います。 - 売主が個人の場合

→ 契約書で期間が短縮されていることが多く、2〜3か月程度に設定されるケースが一般的です。

そのため、例えば基礎工事の段階で「ガラ(コンクリート片や廃材などの埋設物)」が見つかっても、すでに3か月を過ぎていれば自費で撤去費用を負担する必要があります。

ガラの処分費用は規模にもよりますが、20万〜30万円程度かかることもあります。

本来は契約不適合責任の範囲で売主が対応すべきものですが、「免責」とされていれば買主の負担になるため要注意です。

地盤調査による契約解除の特約

土地によっては地盤が弱く、建物を建てる前に地盤改良工事(補強工事)が必要になることがあります。費用は数十万円~数百万円と高額になることもあり、予算を大きく圧迫します。

そこで交渉できる特約として、例えば:

「契約後3週間以内に地盤調査を実施し、補強費用が200万円を超える場合は、無償で契約を解除できる」

といった条件を契約書に入れてもらう方法があります。

この特約があると、万一大規模な補強工事が必要になっても契約を白紙に戻せるので、買主としては非常に安心です。

ただし、人気の土地だと他に持っていかれてしまう事もありますので様子を見ながら交渉に挑んでください。

地中埋設物が見つかったときの対応

もし工事中に地中埋設物が出てきたら、まずやるべきことは工事を一旦ストップすることです。

埋設物を撤去してしまうと証拠がなくなり、後から「最初からあったのか」「誰の責任か」を立証できなくなるからです。

必ずその場で工務店や売主、不動産業者に連絡し、現地で立会い確認を行いましょう。

統計的には、土地取引における地中埋設物トラブルは全体の約2割程度で発生すると言われています。決して珍しい問題ではありません。

さらに重要なのは、埋設物の量や撤去費用によっては、

- 「このままでは家を建てられない」

- 「契約の目的を達成できない」

と判断される場合があり、この場合は買主に契約解除の権利が認められるケースもあります。

実際には、この解除権を盾にして撤去費用の負担について交渉することもあります。

契約不適合責任に対する4つの対処法

万が一、土地に契約内容と違う不具合(契約不適合)が発覚した場合、買主には民法上で以下のような対抗手段があります。

- 代金減額請求

不動産の価値が契約内容より下がるような不具合がある場合、代金の一部返還を求めることができます。

ただし、代金減額を選ぶとその後に契約解除や損害賠償請求はできないため、選択のタイミングが重要です。 - 損害賠償請求

契約不適合により損害を受けた場合、売主に対して賠償を請求できます。

民法では「不適合を知った時から1年以内」に請求する必要があります(※不動産売買では特約により短縮されることも多いので要注意)。 - 契約解除

不適合が軽微であれば解除はできませんが、家が建てられないなど契約の目的が達成できないほど重大な場合には、解除が可能です。 - 追完請求

補修や代替物の提供など、売主に「契約通りの状態にしてほしい」と求める方法です。

不動産の場合は「修繕」「造成」「地中埋設物の撤去」などが該当します。

頭の片隅に入れておいて万一のトラブルに備えましょう。

容認事項と文例集の活用

契約書には「容認事項(ようにんじこう)」と呼ばれる項目があります。これは、土地や建物のある程度の不具合や将来的なリスクについて、買主が事前に了承する内容を示したものです。

例えば、

- 周囲に騒音がある可能性

- 越境している樹木の枝

- 土地の一部に地盤沈下の履歴がある

など、契約後にトラブルになりやすい事項をあらかじめ明示し、買主が容認するかどうかを確認するために盛り込まれます。

全国宅地建物取引業協会連合会が公開している 「容認事項の文例集」(PDF)が参考になると思います。

全国宅地建物取引業協会連合会:容認事項の文例集(PDF)

出典:全国宅地建物取引業協会連合会

こうした文例を確認しておくと、

- 「どの程度までなら自分が許容できるか」

- 「契約書に書かれている内容が過剰でないか」

を判断する助けになります。

簡易地盤調査のタイミングに注意

土地を購入するときは、地盤調査(簡易地盤調査やボーリング調査)をいつ行うかが大切です。

実際によくあるのが、

- 「土地契約 → 建築プラン確定 → その後に地盤調査」

という流れで進めた結果、契約不適合責任の期間を過ぎてしまったというケースです。

特に売主が個人の場合、契約不適合責任の期間は「2〜3か月」と非常に短いのが一般的です。もし調査が遅れてしまうと、仮に地盤に重大な問題が見つかっても「売主に責任を問えず、買主が自費で対応する」ことになりかねません。

瑕疵担保責任保険と売主の責任範囲

2020年の民法改正で、「瑕疵担保責任」という言葉は契約不適合責任に置き換えられました。ただし実務では今も「瑕疵担保責任保険」という制度が残っており、売主が加入できる仕組みがあります。

- たとえ契約書に「契約不適合責任を免責」と書かれていても、重大な不具合(例:地中埋設物が大量にあり建物が建てられないなど)については、売主が責任を負う可能性があるという点です。

つまり、買主が守られるような法改正がありました。

売主が瑕疵担保責任保険に加入していれば、万が一問題が発生した場合に、保険金から撤去費用や修復費用がカバーされるケースがあります。特に中古住宅や土地の売買では加入しているかを確認すると安心です。

今回のチェックリスト

今回の確認項目です。

必要なところを抜粋して使ってみて下さい。

1. 契約書類の事前入手・確認(最初に行うこと)

□ 重要事項説明書(重要事項説明)を事前(1週間前)に入手して内容を確認する。

□ 売買契約書(案)を事前に入手して精読する。

入手できない場合は「当日は署名しない」と事前に宣言する。

□ 工務店(建築会社)にも契約書・重要事項説明書のチェックを依頼する

(建築の視点での指摘を受ける)。

□ 契約当日の質問リスト(20〜30項目程度)を用意(chat gptを使う)。

2. ローン特約(白紙特約)関連

□ ローン特約の有無を契約書で確認する(融資NG時の手付金返還条件)。

□ ローン特約の期間(一般的に3週間〜1か月が短期目安)を確認。

短ければ延長(例:1〜2か月)を交渉する。

□ ローン特約に記載する借入予定金額を工務店と事前にすり合わせる

(申請オーバー時の再申請と期限切れに注意)。

□ つなぎ融資の金額に注意。竣工金をいれない。

□ 地元銀行ではつなぎ融資がいらない所があるのでローン総額で比較検討する。

3. 申込〜契約〜ローン実行のスケジュール確認(タイムライン)

□ スケジュールを可視化しておく。例:

① N日:申込書提出

② N+1週:土地売買契約(本審査用書類提出=建物請負契約書を含む)

③ N+4週:ローン審査完了(ローン特約期限の目安)

④ N+7週:ローン実行(融資実行・決済)

□ ①〜②の間に建物請負契約を結ぶ必要があるかを確認し、間に合わない場合はローン特約を1-2か月と延長を依頼する。

□ 工務店と事前に希望条件を共有する事で短期決戦に備える。

4. 代金支払時期・決済日

□ 住宅ローンの仮審査は通しておく。

□ 土地引渡し(決済)時期をできるだけ長め(3〜4か月目安)に設定可能か確認する。

□ 金利変動リスクを考慮し、決済日(例:月末)を検討する。

5. 抵当権(担保)の有無と抹消

□ 登記事項証明書(登記簿)で抵当権(乙区)の有無を確認する。

□ 抵当権が設定されている場合、引渡し時に抹消(抹消登記)される旨を契約書に明記してもらう。

6. 固定資産税・都市計画税の負担按分

□ 決済日を調整して税負担の軽減が可能か確認する。

7. 契約書の雛形・差分確認

□ 国土交通省・宅建協会等の雛形と実際の契約書の差分を比較する。

□ 必要に応じてテキスト比較ツール(ChatGPT等)で差分抽出を行う。

8. 買い替え特約(売主が個人の場合)への注意

□ 売主が個人の物件で買い替え特約があるか確認する(売主の新居が見つからなければ契約無効にできる)。

□ 買い替え特約がある場合は交渉・回避・見送りを検討する。

□ 個人売主は瑕疵担保責任(契約不適合責任)が2か月と短いため要注意。

9. 登録免許税・司法書士報酬の確認

□ 所有権移転登記・抵当権設定登記にかかる登録免許税を把握しておく。

□ 司法書士報酬の見積を確認する(目安:売主指定 約15万円、銀行指定 13〜14万円、相見積で10万円程度のケースあり)。

10. 登記事項証明書(登記簿)の確認(甲区・乙区・地目)

□ 甲区(所有権関係):所有権移転仮登記、差押え、原因(相続等)の有無を確認。

□ 差押・仮登記がある場合は手付金を低め(0〜5万円等)にしてリスクを限定する。

□ 「原因:相続」なら交渉余地がある可能性を検討する。

□ 乙区(抵当権等):抵当権の有無、抹消済かどうかを確認。

□ 地目:宅地以外(畑・山林等)の場合、地目変更(農地転用等)が必要か確認。変更費用・手続きについて自治体に確認する。

11. 錯誤の記載(地積更正)確認

□ 登記事項証明書に「錯誤」があるか確認する。

□ 錯誤がある場合は地積更正登記が行われた理由/現況面積と登記面積が一致しているかを確認する。

□ 面積に大きな差がある場合は評価・課税・売買価格への影響を精査する。

12. その他、ローン特約の注意

□ 本契約の時にローン特約が無くなっている場合もあるので必ず確認する。

13. 地中埋設物(ガラ等)の確認と特約

□ 地中埋設物の撤去費用の目安を把握(例:20〜30万円程度。規模によって増減)。

□ 実務目安:業界では約2〜3割の土地で埋設物が出るとの目安があるため、予備費用を想定しておく。

□ 埋設物を発見したら工事を直ちに停止し、現地立会いで証拠(写真・動画)を残す。勝手に撤去しない。

14. 地中埋設物・契約不適合が出た場合の対処(4つ)

□ 追完請求(売主に補修・撤去・代替引渡しを請求)を要求できるか確認。

□ 代金減額請求を検討(※代金減額を選択すると、その後の契約解除・損害賠償請求が制限される場合があるためタイミング注意)。

□ 損害賠償請求(不適合を知った時点からの請求期限等を契約で確認。実務上「発見から1年」を目安にされる場合があるが、契約条項・法令で変わるため要確認)。

□ 契約解除(契約の目的が達成できない重大な不適合がある場合)。

□ 上記4種について、契約書に条項を明記しておく(優先順位や手続き方法を定める)。

15. 物件状況報告書・容認事項のチェック

□ 容認事項(許容事項)の文言を確認し、過度な免責が含まれていないかチェックする。

□ 容認事項の文例(宅建協会等の文例集)を参照して、自分が許容できる範囲か判断する。

16. 簡易地盤調査の実施タイミング

□ 簡易地盤調査(SWS等)を契約不適合責任の期間内に実施する計画を立てる。

□ 調査結果によっては地盤改良費用が発生するため、補強費用の想定と解除特約

(閾値例:補強費200万円超で解除)を交渉しておく。

17. 瑕疵担保責任保険(契約不適合責任保険)の確認

□ 売主が瑕疵担保責任保険(既存住宅売買瑕疵保険等)に加入しているか確認する。

まとめ 〜ここまで読んでくださったあなたへ〜

ここまで、契約不適合責任や地中埋設物のリスク、物件状況報告書の読み方などについて、私自身の経験を交えて紹介してきました。

最初は私もほとんど知識がなく、不安でいっぱいでしたが、ひとつずつ調べたり専門家に質問したりしながら進めることで、ようやく理解できるようになりました。

ここまで丁寧に読み進めてくださったあなたは、間違いなく勉強熱心で、土地購入に真剣に向き合っている方だと思います。

今回の記事で扱った内容は少し複雑に感じられたかもしれませんが、それだけ大切なポイントでもあります。大事なのは「契約前に確認すべきことを知り、記録に残し、必要なら交渉する」姿勢です。

ぜひ最後にまとめたチェックリストも活用しながら、契約の前にひとつずつ確認してみてください。きっと安心して次のステップへ進めるはずです。

ここまで読んでいただき、本当にありがとうございました。

あなたの家づくりが、安心で納得のいくものになりますよう、心から応援しています。

今後も役に立つ情報を発信していきますのでブラウザのお気に入り登録よろしくお願いします😀

追記:初めてNote有料記事を作りました。

一条工務店にご興味がある方は覗いてみて下さい😀

Withdom建築設計についても坪単価、財務状況、性能、建材に関する事をまとめましたのでこちらもよろしくお願いします😄

本気で探すHM|Withdom建築設計への訪問|14の質問への回答と財務状況の分析