家づくりで一番大変なのは、

「自分たちの要望を、漏れなく・正確に伝えること」 だと感じています。そこで私自身が実際に使ってきた、

住宅メーカー・工務店へ網羅的に要望出しできる資料をまとめました。これらの資料には、

- 施主の基本情報

- 求める性能や暮らし方

- 部屋構成とサイズ感

- 持ち物・生活動線

- 要望・優先順位

- 現住まいの間取りと不満・満足点

といった、見積や提案精度に直結する情報を整理できるようになっています。

例題付きなので、

「何を書けばいいかわからない…」という方でも、そのまま埋めていくだけでOKです。各メーカーにメールで送るだけで、

条件を揃えた提案・見積が返ってくる。

家づくりにかかる時間と労力を、大きく減らせると思います。▶ 資料はこちら(有料Note)

間取りと見積もりは、だいぶ見れるようになってきた気がします。

でも正直、住宅ローンの話になると、まだぼんやりしていて……

このまま進めて大丈夫なのか、不安になるんですよね。

建物は目に見えるけど、ローンは“将来の話”ですから。

実はその不安を放置するかどうかで、後の選択肢がかなり変わると思うよ

こんにちは。

今回は、いよいよ銀行との打ち合わせについて書いていきます。

家づくりの中でも、住宅ローンは金額が大きく、仕組みも少し分かりにくいため、不安を感じやすいポイントだと思います。

この記事では、私が実際に検討してきたローン内容と、打ち合わせ前に整理していた考えを、一施主の経験としてまとめています。

※あくまで私個人の判断と状況に基づく内容です。すべての方に当てはまるものではありません。

この記事を読んで分かること

- フラット20・フラット35・変動金利を比較しながら、返済期間や月々の支払額をどう考えたか

- ペアローンと連帯債務の違い、住宅ローン減税との関係を実体験ベースで整理

- つなぎ融資を使う場合・使わない場合で、総支払額にどのくらい差が出るのか

- 建物の仕様を削らずに家づくりを進めるために、資金計画で検討しておきたいポイント

フラット20(団信なし)を選択した理由

以前の記事でも触れていますが、私はフラット20(団体信用生命保険なし)を利用する予定です。

フラット20は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローンで、返済期間が最長20年に設定されています。

変動金利と固定金利(フラット)を比較検討した経緯については、以下の記事で詳しく書いています。

今回は、その検討を踏まえた上での、銀行との具体的な打ち合わせ段階の話になります。

最近のフラット利用者増加と審査期間について

銀行の方から聞いた話では、最近はフラットを利用する方が増えており、

本審査に3週間程度かかるケースが多いとのことでした。

土地契約から決済期間が短い場合は注意が必要です😅

背景としては、金利上昇の影響で、

- 変動金利から固定金利へ検討を切り替える人が増えている

- フラットの申込件数自体が増加している

といった事情があるようです。

あくまで担当者から聞いた範囲の話ですが、以前よりも審査に時間がかかる傾向があるとの事でした。

スーパーフラット6とフラット20で悩んだ経緯

検討初期の段階では、アルヒのスーパーフラット6も選択肢として考えていました。

スーパーフラット6は、

- 当初の金利が低く設定されている

- 返済期間を35年と長く取れる

といった特徴があり、月々の返済額を抑えやすい点が魅力です。

ただ、金利条件や総支払額を比較していく中で、最終的にはフラット20を選ぶ方向で考えるようになりました。

借入額3,500万円でのシミュレーション結果

借入額を3,500万円と仮定し、私なりにシミュレーションした結果が以下です。

(※金利や条件は、当時の情報をもとにしたものです)

スーパーフラット6の場合

- 総支払額:約4,359万円

- 毎月返済額:約9.5万円

- 当初5年間の金利:年0.66%

- 団信なしによる金利引き下げ(▲0.2%)を含む

※団体信用生命保険を付ける場合

- 月額保険料:約3,047円

- 死亡保障に加え、特約による保障あり

フラット20の場合

- 総支払額:約3,863万円

- 毎月返済額:約15.3万円

- 当初5年間の金利:年0.66%

- 団信なしによる金利引き下げ(▲0.28%)を含む

※団体信用生命保険を付ける場合

- 月額保険料:約4,462円

- 死亡保障のみ

総支払額と月々返済額の違い

シミュレーション上では、

フラット20はスーパーフラット6より総支払額が約500万円少ない結果になりました😮

一方で、返済期間が20年と短いため、

毎月の返済額は約15.3万円と高めになります😅

一方、スーパーフラットの返済額は9.5万円と現実的に見えます。

この「総額を抑えるか」「月々の支払いを抑えるか」という点は、

住宅ローンを考える上で、かなり悩むポイントだと思います。

住宅ローンは「月々の返済額」を基準に考えるのが一般的

一般的には、住宅ローンを検討する際、

返済総額よりも月々の支払金額に無理がないかを基準に、返済期間を決めるケースが多いと言われています。

毎月の生活費や将来の支出を考えると、

「いくらまでなら無理なく払い続けられるか」を重視する考え方は、自然な判断だと思います。

今回の場合では500万円安いからと安易にフラット20を選ぶのは危険という事になります😥

私が返済期間を短く設定した理由

私の場合、いざという時には貯金を取り崩して、ほぼすべての残債を一括で返済できる状態にあります。

ただし、その場合は生活資金がほぼ残らなくなるため、決して余裕があるわけではありません。

この点は理解した上で、

「ある程度のリスクを取った判断をしている」

という認識で返済計画を立てています。

※この判断は、あくまで我が家の資産状況を前提としたものです。

過去3年間の資産推移を踏まえた判断

また、ここ3年間の我が家の総資産の動きを振り返ると、

毎年おおよそ200万円程度、貯蓄が増える方向で推移していました。

この実績を踏まえ、

今後も大きな生活環境の変化がなければ、返済を続けられる可能性は高いと判断しました。

もちろん、将来を完全に見通すことはできませんが、

過去の実績を一つの判断材料にしています。

家計簿をつけるのはなかなか難しいですが、年間の貯金額の推移を記録するのはさほど難しい事ではないのでお勧めです。

私は、Zaim(ザイム)という資産管理アプリを無料で利用しています。

銀行口座や証券会社の情報をアプリに登録しておくと、預金や投資額をまとめて確認できるため、現在の総資産の把握がしやすくなります。

出典:家計簿アプリ くふう Zaim:簡単・無料でできるお金の管理

同じような資産管理アプリとしてマネーフォワードも有名ですが、私の環境ではZaimのほうが登録できる金融機関が多く、使い勝手が良いと感じました。

どのアプリが合うかは人それぞれだと思いますが、資金計画を考える上で、こうしたツールを使って現状を把握しておくことは一つの方法だと思います。

※

資産管理アプリとは、銀行預金・証券口座・クレジットカードなどを一元管理し、家計や資産の状況を見える化するためのツールです。

共働きでなければ選択は変わっていた

もし我が家が共働きでなかった場合、

返済リスクを抑えるため、フラット35を選んでいた可能性が高いと思います😃

収入の柱が一つになると、

病気や転職などの影響を受けやすくなるため、

返済期間を長く取れる選択肢の方が安心感はあると感じています。

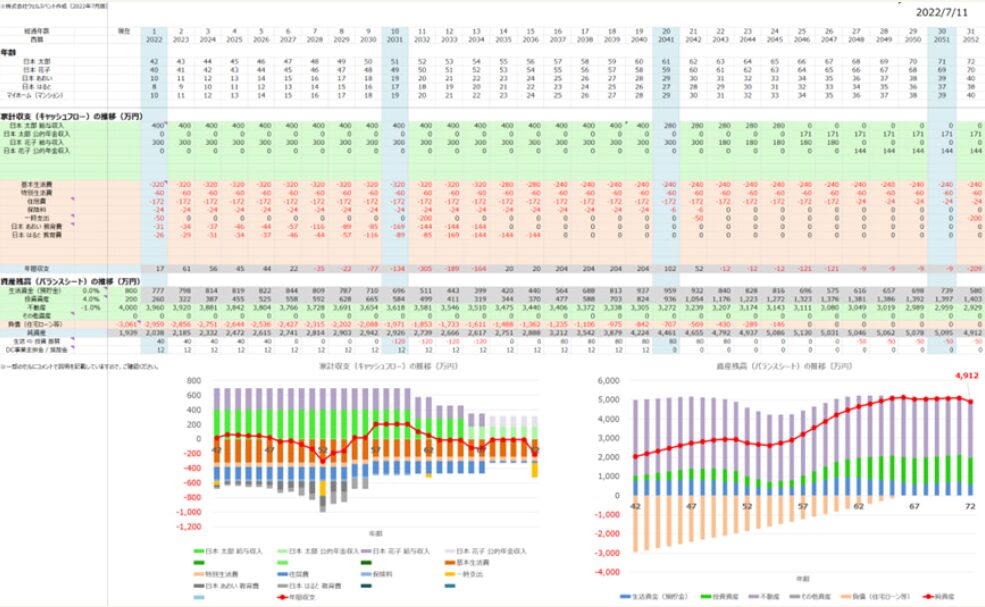

ライフプランシミュレーションで使っているツール

ライフプランのシミュレーションには、以下のサイトで紹介されているツールを使っています。

このツールは、

- Excel形式で自由に編集できる

- 動画による解説が用意されている

といった点があり、私にとっては使いやすいものでした。

※特定のサービスを推奨する意図ではなく、あくまで個人の使用感です。

将来の「資金が厳しくなる時期」を事前に把握できた

このExcelシートを使って、今後の人生設計をシミュレーションしたところ、

私の場合は10年後に最も資金が厳しくなる時期が来ることが分かりました😥

その時期をどう乗り切るかを前提に、

住宅ローンの返済計画や貯蓄計画を組み立てています。

また、生活費や子どもの学費・塾代といった近い将来に必要となる支出だけでなく、

退職金や年金、老後の生活費といった遠い将来の支出についても整理する必要があります。

※ChatGPTの活用で時間もかからないと思います。

そのため、このシミュレーションは住宅資金だけでなく、

お金に関する将来計画全体を考えるためのツールとしても使えると感じました。

※ここでいう将来計画とは、「いつ・どのくらいのお金が必要になりそうか」を把握することを指しています。

私の場合、投資の利率を年2.5%と仮定して設定してみたところ、

数十年後の想定運用額が思っていた以上に大きくなり、正直驚きました。

もちろん利回りを保証するものではありませんが、

長期投資の大切さを実感するきっかけにはなったと思います😀

結果として、NISA(少額投資非課税制度)を活用した資産形成についても、

前向きに考えるモチベーションにつながりました😅

このように、住宅検討をきっかけに

お金全般について気づきが得られる点でも、個人的には良かったと感じています。

資金計画を自分で把握したい人に向いているツール

人生に大きく影響する資金計画について、

「すべてを他人任せにするのは少し不安」と感じる方には、

こうしたシミュレーションツールを一度触ってみるのも一つの方法だと思います。

このシートでは、

- 住宅ローン金利の比較

- 条件を変えたシミュレーション

も可能です。

どのローンが最もお得か?頭金はいくらが良いのか?

↓の様にエクセルを使って何パターンかのシミュレーション結果をまとめると分かり易いです😉

※リスト中の数字やコメントは比較検討していた当時の物になります。

エクセルの設定を工夫すれば、↓の様につなぎローン金利の比較などにも応用できるため、

細かく条件を見比べたい方にも使いやすいと感じました。

※リスト中の数字やコメントは比較検討していた当時の物になります。

ネットでは分からなかったため、現地で直接確認した内容

ここからは、事前にネットで調べてもはっきりした情報が見つからず、

実際に金融機関の窓口で直接質問して確認した内容になります。

私自身がその場で聞いた回答をもとに書いていますので、

時期や金融機関によって条件が異なる可能性がある点はご了承ください。

フラット20に連帯債務は設定できるのか

結論から言うと、フラット20でも連帯債務は可能とのことでした。

連帯債務とは、

一つの住宅ローンに対して、夫婦など複数人が返済義務を負う仕組みです。

ペアローンと違い、ローン契約が1本にまとまるのが特徴です。

ペアローンと連帯債務の違い(手続き面)

ペアローンの場合、

- それぞれが別々に住宅ローンを組む

- 契約が2本になる

ため、

司法書士費用などの諸手続き費用も2人分かかることになります。

一方、連帯債務では、

- ローン契約は1本

- 手続きも1回分

となるため、諸費用を抑えやすいという説明を受けました。

我が家が連帯債務を提案された理由

私たちの場合、

- 住宅ローン自体は私一人が組む

- 頭金は妻も一部負担する

という形を予定しています。

この条件で、夫婦それぞれが住宅ローン控除(住宅ローン減税)を受けるためには、

「私が主債務者となり、妻を連帯債務者にする形が適している」と提案を受けました。

当初、住宅ローン控除は住宅ローンを全額利用した人だけが対象になるものだと思い込んでいました。

しかし実際には、自己資金(いわゆる頭金)を出して住宅を購入した人も、

住宅ローン控除の対象になることを、この検討過程で初めて知りました😮

ペアローンと連帯債務の違いが分かりやすかった参考記事

ペアローンと連帯債務、連帯保証の違いについては、

以下の記事が比較的分かりやすいと感じました。

※リンク先の内容を前提にした判断ではなく、理解の補助として読んだものです。

住宅ローン減税は2人で組んでも総額は変わらないのか

こちらも窓口の担当者へ確認したところ、

ローンを組む人数が1人でも2人でも、減税の総額は同じとの説明でした😀

私たちのように、借入額が約3,500万円程度の場合、

住宅ローン減税の上限額に達することはなく、

ペアローンでも連帯債務でも、結果として受けられる減税総額は変わらないそうです。

子育て世代・長期優良住宅の場合の減税上限

補足として、

子育て世代で長期優良住宅を取得する場合は、

住宅ローン減税の対象となる借入上限額が5,000万円になるとの説明もありました。

制度の詳細については、国土交通省の公式ページが参考になります。

※制度は年度ごとに変更される可能性があるため、最新情報の確認は必須です。

フラット20は銀行ごとに内容が違うのか

「他の銀行のフラット20と内容に違いはありますか?」

という点も確認しました。

回答としては、

基本的な商品内容はどの金融機関でも同じとのことでした。

ただし、

- 事務手数料

- サービス内容(時間外対応など)

には違いがあるそうです。

事務手数料の違いは意外と大きい

事務手数料については、

一般的には借入額の2.2%が多いようですが、

金融機関によっては1.1%に設定されているところもあります。

仮に、借入額3,500万円の場合、

事務手数料の差は約33.5万円になります。

金利だけでなく、

こうした初期費用の違いも比較する価値はありそうだと感じました😃

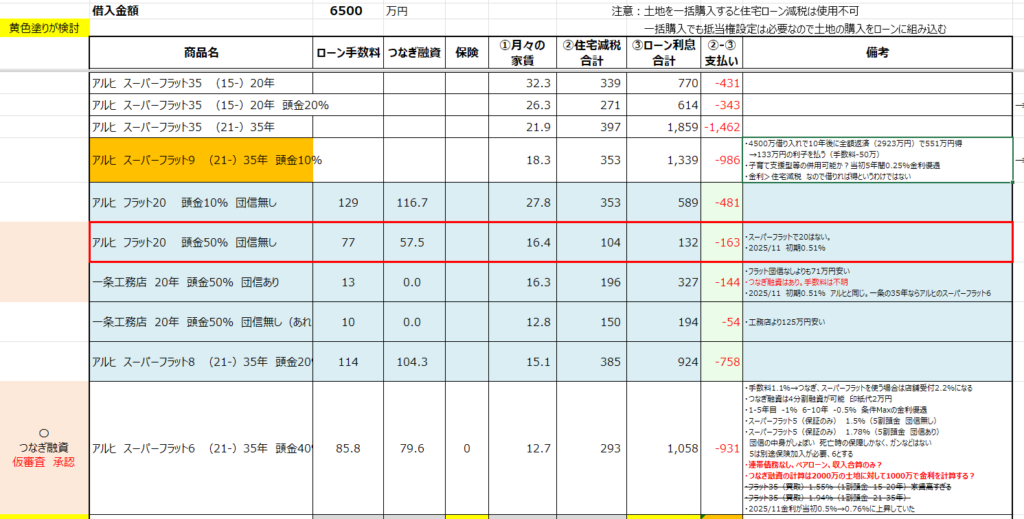

つなぎローン金利も金融機関ごとに差がある

さらに調べてみると、

つなぎローンの金利についても、金融機関によって差があるようでした。

細かい条件まで含めて比較すると、

最終的な支払額に影響が出る可能性があるため、

この点も含めて検討していく必要がありそうです🤔

頭金が土地代を上回る場合、先に土地決済はできるのか?

「頭金が土地代を上回る場合、先に土地代だけを支払って、

つなぎ融資の期間を短くできるのか?」

という点についても確認しました。

結論としては、可能とのことでした。

この場合、

- 土地代は施主が現金で直接支払う

- 住宅ローンを利用した土地決済は行わない

という流れになります。

土地を現金決済した場合の手続きの違い

土地を現金で支払う場合、

通常、住宅ローンを利用する際に行われる

司法書士・不動産会社・金融機関の三者立ち会いは不要になるとの説明でした。

その代わり、

- 司法書士

- 不動産会社

の2者で集まり、現金決済のみで手続きを行う形になります。

手続きが簡略化される点は、メリットの一つだと感じました。

当初は土地の抵当権(ローンの担保)設定は不要だと思っていましたが、ネットで調べると建物と土地の両方を抵当権設定するのが普通との事でした。

抵当権設定費用が減らせると思っていましたが残念です。

ダメもとで今度聞いてみようかと思います🤔

抵当権とは何か(初心者向け補足)

不動産を担保にお金を借りるとき、銀行等の金融機関は「抵当権(ていとうけん)」という権利を設定します。これは借主が返済できなくなった場合に、担保にした不動産を売却して貸したお金を回収しやすくするための仕組みです。

なぜ土地にも抵当権を設定するのか?

住宅ローンは「住宅を建てた後の価値を担保にする」というリスク評価をしますが、建物だけでは建設途中や完成後でも価値が十分でない可能性もあるため、土地の価値も担保として含めることが多いです。

そのため、土地を現金購入したとしても「住宅ローン実行時には建物+土地を担保にした抵当権設定」を条件とされることが一般的です。

銀行が絶対に損をしない仕組みと言えます😅

土地を先に現金で払っても住宅ローン減税は使えるのか

次に気になったのが、

「土地代だけ先に現金で支払い、後から建物で住宅ローンを組んだ場合でも、

住宅ローン減税が使えるのか?」という点です。

こちらについては、問題なく使えるとの回答でした。

以前、

「住宅ローン減税は、土地と建物をセットでローンを組まないと対象にならない」

と聞いたことがあり、念のため確認しましたが、

今回のケースでは対象外になることはないそうです😀

個人的には、この点を確認できたことで、

計画の選択肢が広がったと感じました。

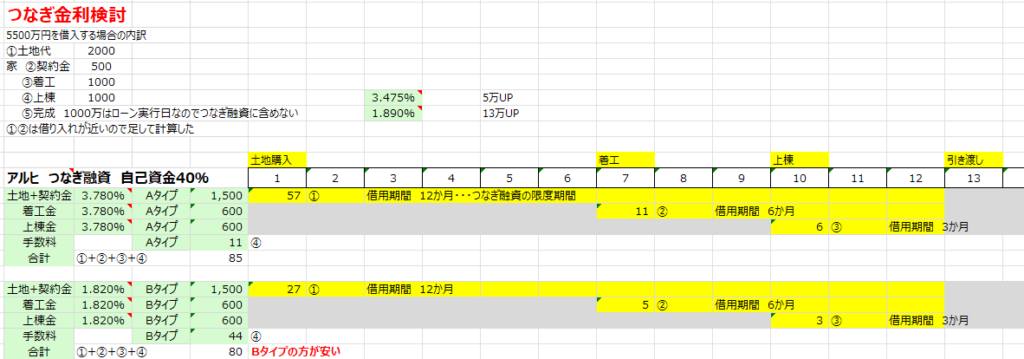

つなぎ融資を使わないという選択肢

ここからは、つなぎ融資を使わない方法について聞いた内容です。

つなぎ融資は、

土地代や着工金など、住宅ローン実行前に必要な資金を一時的に借りる仕組みですが、

金利は一般的な住宅ローンより高めに設定されています。

今回説明を受けた条件では、

金利は年3.78%でした。

つなぎ融資を利用した場合の利息イメージ

例えば、

借入総額3,500万円のうち、

2,700万円をつなぎ融資で1年間利用した場合、

利息はおよそ57万円になる計算でした😮

※土地、手付、上棟の3分割つなぎ融資を想定

金額としては決して小さくないため、

「できれば抑えたい」と感じる方も多いのではないかと思います。

貯金がある人向けの、つなぎ融資を使わない方法

そこで教えてもらったのが、

自己資金がある場合に限られる方法ですが、

つなぎ融資を使わずに進める選択肢です。

支払いのタイミングは、大きく以下の4つに分かれます。

① 土地決済 …… 現金

② 手付金 …… 現金

③ 上棟金 …… 現金

④ 完成金 …… 住宅ローン

このうち、

①〜③をすべて現金で支払える場合、

つなぎ融資を利用する必要がなくなり、

先ほどの利息分(約57万円)は発生しないことになります。

また、①~②の期間が一般的には長くなるので土地だけでも現金決済出来ればつなぎ期間が大幅に短くなるので先ほどの利息は半額程度になります。

現金払いによる資金繰りの注意点

ただし、我が家の場合、

③の上棟金までをすべて現金で支払うと、

手元資金がかなり少なくなる状況でした。

そこで確認したところ、

③で支払った現金分を、④の住宅ローン実行時に受け取る

という形も可能とのことでした。

以外に柔軟だと思いました😮

この場合、

③から④までの3〜4か月程度は資金に余裕がない状態が続きますが、

その期間を乗り切れれば、つなぎ融資の利息を抑えられる可能性があります。

我が家としては、

家計への影響と利息負担を天秤にかけ、

検討する価値のある選択肢だと感じました。

チェックリスト(ブログおさらい用)

今回のブログのまとめです。

必要なところを抜粋して使ってみて下さい。

住宅ローンの方向性を決めるまで

□ 固定金利(フラット)と変動金利を比較検討した

□ フラット20とフラット35の違いを把握した

□ フラット20を選んだ理由を整理した

□ 借入額(約3,500万円)で具体的なシミュレーションを行った

□ 総支払額と月々返済額の両方を確認した

□ 団信あり・なしの差額を把握した

フラット20と他商品の比較

□ スーパーフラット6との総支払額を比較した

□ 返済期間の違いによる月々支払額の差を確認した

□ 金利優遇(団信なし割引)の条件を理解した

□ 「総額が安くても月額が高くなる」点を把握した

家計・資産状況を踏まえた判断

□ 月々の返済額基準ではなく、総資産も含めて判断した

□ いざとなれば貯金で完済可能な状況か確認した

□ 共働き前提の資金計画であることを整理した

□ 共働きでなければフラット35を選んでいた可能性を認識した

ライフプランシミュレーションの活用

□ ライフプランシミュレーションを実施した

□ Excelで自由に調整できるツールを使用した

□ 動画解説を参考にしながら入力した

□ 今後の人生で最も資金が厳しくなる時期を把握した

□ その時期を乗り切れる前提で資金計画を立てた

フラット20の制度・仕組みの確認(現地ヒアリング)

□ フラット20で連帯債務が可能であることを確認した

□ ペアローンと連帯債務の違いを整理した

□ 連帯債務はローン契約が1本になることを理解した

□ ペアローンでは諸費用が2人分かかる点を把握した

住宅ローン減税に関する整理

□ 連帯債務でも住宅ローン減税が使えることを確認した

□ 借入額3,500万円程度では減税上限に達しないことを把握した

□ ローンを組む人数に関わらず減税総額は同じと理解した

□ 子育て世代・長期優良住宅で上限が引き上がることを把握した

金融機関ごとの違いの確認

□ フラット20の基本条件は金融機関ごとに同じと確認した

□ サービス内容(時間外対応など)に差があることを把握した

□ 事務手数料が金融機関ごとに異なることを確認した

□ 事務手数料2.2%と1.1%の差額を把握した

□ 借入3,500万円で約33.5万円の差になると理解した

土地決済と住宅ローンの関係

□ 頭金が土地代を上回るケースを想定した

□ 土地代を先に現金決済できることを確認した

□ 現金決済の場合、三者立ち会いが不要になると把握した

□ 司法書士と不動産会社のみで手続き可能と理解した

土地先行支払いと住宅ローン減税

□ 土地を先に現金で払っても住宅ローン減税が使えると確認した

□ 土地と建物をセットで借りないと減税不可、という誤解を解消した

つなぎ融資のコスト確認

□ つなぎ融資の金利が高いことを把握した

□ 金利3.78%という条件を確認した

□ 2,700万円を1年借りた場合の利息(約57万円)を把握した

つなぎ融資を使わない方法の検討

□ つなぎ融資を使わない選択肢があることを確認した

□ 支払いタイミングを4段階に整理した

□ 土地決済を現金で支払う前提を確認した

□ 手付金を現金で支払う前提を確認した

□ 上棟金を現金で支払う前提を検討した

□ 完成時に住宅ローンを実行する流れを理解した

現金支払いによる資金繰りの注意点

□ 上棟金まで現金払いすると資金が厳しくなる点を把握した

□ 上棟金で支払った現金をローン実行時に回収できると確認した

□ 資金が厳しい期間が3〜4か月続くことを理解した

□ その期間と利息57万円を比較検討した

この記事全体を通しての整理

□ 住宅ローンは建物を守るための調整要素と考えた

□ 建物仕様を削る前に資金計画を見直す意識を持った

□ 数字を自分で確認する重要性を再認識した

□ Excelで実践することが重要だと理解した

最後に|住宅ローンは「検討した分だけ差が出やすい分野」

X(旧Twitter)で住宅関連の話題を投稿していると、

体感として次のような傾向を感じることがあります。

- ハウスメーカーの建築費用に関する投稿は反応が多い

- 住宅ローンに関する投稿は、あまり伸びない

あくまで個人の感覚ではありますが、

住宅ローンは「分かりにくい」「考えるのが面倒」と感じられやすい分野なのかもしれません。

それでも住宅ローンは見直す価値があると感じた理由

私自身は、住宅ローンこそ

検討すればするほど、結果として支出を抑えやすい分野だと感じています。

住宅は一生に一度レベルの大きな買い物です。

その中で、資金計画の部分で無理が出てしまい、

- こだわりのフローリングのグレードを下げる

- 激選した壁材や設備を減額調整する

といった選択を迫られるのは、正直なところ残念に感じます😥

だからこそ、

「建物そのものではなく、お金の借り方で調整できる部分」は、

できる範囲で検討しておきたいと思いました。

ここまで読んだあなたは、かなり勉強熱心だと思います

正直に言うと、

住宅ローンや資金計画の話は、あまり楽しい内容ではないかもしれません。

それでも、ここまで読み進めてくださったあなたは、

家づくりに対して真剣に向き合っている方だと思います😀

あとは、記事の内容を参考にしながら、

Excelなどを使って、実際に自分の数字で確認してみるだけです。

行動する人は少数派。でも、その差は大きい

感覚的には、

この記事を読んだ100人のうち、

実際に手を動かしてシミュレーションまで行う人は、

1人いるかどうかだと思います。

もしよければ、あなたにはその「1人」になってほしいです。

住宅ローンや資金計画を一度整理しておくだけで、

後悔を減らせる可能性は高くなると感じています。

※これはあくまで私個人の家庭の話ですが、私の妻はお金が大好きですがこうした将来を見据えたシミュレーション作業はあまり得意ではありません😅

家計管理や資金計画は、必ずしも夫婦それぞれが同じ役割を担う必要はないと感じています。

もし自分で細かな試算をするのが難しい、または負担に感じる場合は、

得意なほうが担当する、あるいはパートナーに協力をお願いするという進め方も一つの方法だと思います。

無理のない形で役割分担をしながら進めることで、

家づくりや将来設計をストレスなく検討できるのではないでしょうか。

家づくりは一つひとつの判断の積み重ね

このブログでは、

私自身が家づくりの中で悩み、調べ、考えたことを、

一施主の視点で記録しています。

住宅ローン以外にも、

- 工務店選び

- 間取りの考え方

- 設備や仕様の優先順位

などについても記事を書いていますので、

よければ他の記事ものぞいてみてください。

あなたの家づくりが納得できる選択の積み重ねになることを願っています。

ヤマト住建、一条工務店、Withdom建築設計にご興味がある方は覗いてみて下さい(有料Note)

多くのHM、地元工務店の価格比較(建築規模、断熱等級7合わせ)の記事です。

一番人気の記事です。

各社の特化記事です。