こんにちは。

今回は、私自身が住宅ローンを選ぶまでに感じたこと、悩んだことをお話ししたいと思います。これから家づくりをされる方にとって、少しでも参考になればうれしいです😀

この記事では、私がどんなふうに住宅ローンを選んだか、順を追ってご紹介していきます。

あくまで一施主として、自分の経験をもとにまとめた内容です。

特定の金融機関をすすめる意図はありませんので、その点はご安心ください。

あと、大事なお金の話なので長いです😂

お許しを😆

この記事のポイント

- 銀行サイトの住宅ローン情報がなぜ分かりづらかったので金利一覧表を作成

- 固定金利を選んだポイントと仮に変動金利を選ぶときの注意点

- 住宅ローンを選ぶだけで総支払額が数百万円変わる事を試算

- みずほ銀行の変動金利やARUHIのスーパーフラットなどの金利、支払い額の比較表

- フラット20+団信なし+頭金50%で申し込みを決断した理由

- 一条工務店「i-flat」がすごくお得

- ローン返済を夫婦でどう分担するか、連帯債務・ペアローンの選択肢と実情

- 無理なく返せる金利を重視した理由

- 13年後の変動金利への借り換えも視野に入れた戦略

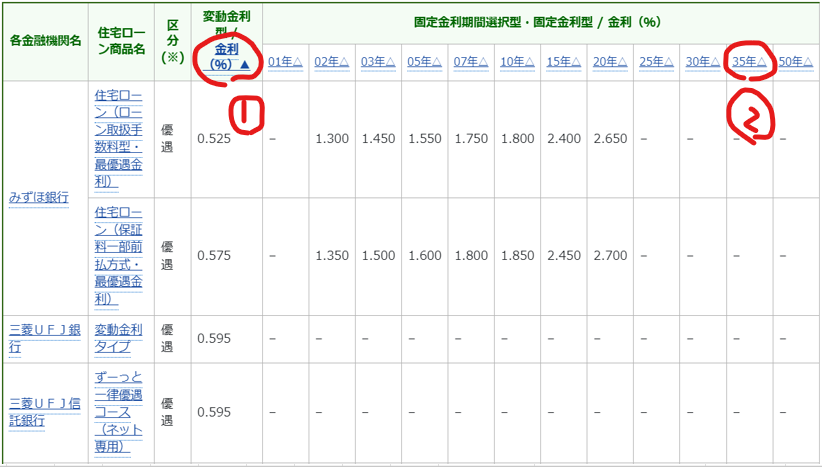

固定金利or変動金利?金融機関のHPの金利比較がわかりにくい

最初に住宅ローンを調べようと思って、各銀行のホームページを見たときのことです。

正直、最初の印象は「難しすぎる……」でした。

そして”いつかやろう”と思い画面をそっと閉じました😅

金利の数字、融資条件、注意書きがびっしり並んでいて、どれが自分に合うローンなのかさっぱり分からない。しかも、金融機関ごとにローンの名称もまちまちで、比較すらひと苦労でした。

特に一番大事な金利の表記の仕方がわかりにくい😥

「意図的にわかりずらくしているんじゃないか?」

「これは何かの陰謀?」

と思ってしまうほど。初心者には本当にハードルが高いと感じました。

「聞いたことはあるけど、意味がわからない言葉」だらけ

例えば、

- 変動金利と固定金利の違い(これは薄々わかっていた😁)

- 団信(団体信用生命保険)の有無

- 5年125%ルール

- フラット35の「買取型」と「保証型」などなど

聞いたことはあるけど、内容まではよくわからないものが多くて……。

「もう、不動産屋さんにすすめられたローンでいいかな」と思いかけたこともありました。

でも、ローンの組み方ひとつで支払総額が数百万円変わることもあると知ってからは、「これは自分で調べておかないといけないな」と思い直しました😣

最もお得なローンを探す旅!

家づくりの中で、最も大きな減額効果が期待できるのは「住宅ローンの比較検討」だと、私は感じています。

一般的に、建築費用の内訳は「人件費が約40%、材料費が約40%、そして残りの20%が経費」と言われています。

コスト削減のために材料費や経費を削ったとしても、せいぜい100万円程度の節約が限界ではないでしょうか?しかも、やりすぎると品質が落ちてしまい、将来的な不具合や後悔につながる可能性もあるため、注意が必要です。

それでも予算に収まらない場合は、建物の坪数を減らしたり、内外装のグレードを下げたりと、住まいそのものの満足度を削らざるを得なくなります。

正直、それは私にとって最後の手段。できれば、、、絶対に避けたいところです😣

例えば、3000万円の住宅ローンを借りる場合、金利が0.5%上がるだけで、総返済額は約294万円も増えることになります。

この金額差を考えると、ローンの選び方にじっくり時間をかける方が、気持ち的にも納得のいく家づくりにつながるのではないかと私は思います。

営業マンの話を鵜呑みにしないことも大切

不動産会社やハウスメーカーの営業さんが紹介してくれるローンが、必ずしも自分にとってベストとは限りません。

もちろん彼らは敵ではありませんが、味方でもありません。私たちと利害が完全に一致しているわけでもないため、ある程度の距離感を持って話を聞くようにしました😁

彼らに聞くべきは、「提携ローンはありますか?」ということ。

そして、提携先のローンが自分にとって有利かどうかは、自分で比べてみる必要があります。

いつも使っている銀行だと銀行からの信用がある為、分割融資してくれるところもあります。

分割融資とつなぎ融資とは?

- 分割融資:土地と建物のそれぞれに抵当権を設定し、2回に分けて融資を受ける方法

登記費用や手数料は少し多くかかるが、つなぎ融資を短期間にできる可能性がある

実はこの「つなぎ融資」の金利が意外と高く、3%台になることもあります😱

期間を短くできれば、それだけで20〜30万円の節約になるケースもあります😉

中には「つなぎ融資不要」の金融機関もあり、さらに数十万円のコストカットにつながる可能性も。

また、手数料が安い、金利が安い等のメリットもあるかもしれませんので事前に調べたローンと比較して条件が良さそうだったら採用を検討しましょう。

ローンを比較する際に見るべきポイント

私が比較したのは、以下の4点です:

- ローンの利息の総額

- つなぎ融資の利息の総額

- ローン手数料

- 住宅ローン減税の総額

これらを合算して、最終的な「手数料と利息の支払総額」で比べることが重要だと感じました。

記事の下の方に5000万円を借りた場合の比較表を乗せたので参考にしてみてください。

お金のことは答えを外に求めない様にしていきたいと個人的には考えています🤔

後日ツールを紹介するので総額を出して比較してみましょう。

住宅ローンを選ぶときに注意したい、ちょっと困った存在たち

住宅ローンについて調べていたとき、ネットのあちこちで目にした「こんな人には気をつけて」という情報がいくつかありました。実際に経験された方の声には、参考になるものが多く、自分でも気をつけようと思った内容です😅

今回は、私が特に印象に残った“注意すべき人物像”を2つご紹介します。

注意人物 その①:「繰上返済ではなくNISAを強く勧める人」

ある程度ローンの知識があるように見える人でも、「繰上返済よりNISAがいいですよ」と言われるケースがあるようです。

もちろん、NISAが無意味とは思いませんが、借金を返済せず、代わりに投資を勧めるスタンスには、個人的に疑問を感じています🤔

特に、銀行など金融商品を扱う立場の人が、利益を最優先にしているような印象を受けた場合は、一度立ち止まって冷静に考えるようにしています。

注意人物 その②:「不動産会社が独自にローン事務手数料を請求してくるケース」

あるYouTube動画で見かけたのですが、「ローン事務手数料として5万5千円を不動産会社に請求された」との話がありました。動画の主はとっても悔しそうに話しをされていました😥

このような費用は、本来は銀行に支払う手数料ですが、不動産会社が“代行”という名目で徴収していることもあるようです。この費用を払ったからといって銀行への支払いは当然あります。

このようなケースでは、お金を払う前に調べてみる必要があると感じました。

ネット銀行を勧められない理由を知っておく

多くの不動産会社では、ネット銀行の利用をあまり勧めていないようです。

理由として挙げられていたのは、

- ネット銀行は手数料が高い

- 審査スピードが遅い(4-5年前はそうだった)ので本契約まで 間に合わない

などと言って地元の銀行を勧めてきます。

ネット銀行の場合、不動産屋はローン手続きの進捗を確認する事ができない為、本当にお客が資金が用意できるのか不安というのが主な理由らしいです。

こんな時代についけてない、お客様本意でない不動産屋と付き合うのはやめておきましょう🙄

とはいえ、どうしてもその不動産会社が取り扱っている土地を購入したいという場合もあります。

そのようなときは、感情的にならず、しっかりと理論武装して話に臨むのがよさそうです。

最安ローンの探し方(住宅ローンの金利比較)

ここからは、私が実際に行った住宅ローン比較の方法をご紹介します。

使ったサイトはこの2つ:

選び方のステップ

住宅金融普及協会のサイトの使い方です。

説明無くても使えると思います。

ステップ1:

お住まいの地域を選びましょう。

地元密着型の金融機関は、他の地域の人が使えないケースもあるので注意が必要です。

ステップ2:

- 変動金利を希望する場合は①をクリック

- 35年固定金利を希望する場合は②をクリック

すると金利が低い順番に並び替え出来ます。

あとは価格.comものぞいてみましょう。

この方法で、最低でも3社以上は候補を出すのがおすすめです。

なぜ3社以上なのか?

融資の実行日を金利の予想できる月末に設定すると金利によって月末か翌月かでローンの実行日を選べます。複数社で仮審査を通しておくことで、金利比較の選択肢が増えます。

具体的には、

- ネット銀行(住信SBI、auじぶん銀行など)

- 労金(ろうきん)

- JA

- 信用金庫

- 地銀(地元の銀行)

といったところを支払いが少なくなる順番で仮審査を通しておいた方が良いと思います😃

ちょっとした余談ですが…金利上昇ヤバくない??

私が家づくりを考え始めたのは今から8年ほど前のことです。

当時、auじぶん銀行の変動金利が0.2%台だったと記憶しています。

それが、ここ最近では金利が倍以上に(2025/6月時点で0.684%)

8年間、昇進もなかった私は(苦笑)、今の金利を見るたびに、正直、ちょっと・・・いや、だいぶ苦しい気持ちになります🤢

金利、物価が上がっても給料が上がらないって苦しいなぁ😫

変動金利と固定金利、それぞれの特徴と私の考え(金利 比較表)

住宅ローンを考えるうえで、最初にぶつかる壁のひとつが「変動金利にするか、固定金利にするか」という選択です。

私自身、いろいろ調べる中で、変動金利の仕組みに不安を感じた場面も多くありました。

ここでは、私が実際に調べたこと、そしてどう感じたかをまとめてみます。

変動金利とは?

変動金利とは、市中金利の動きに応じて定期的に金利が見直されるタイプのローンです。

一般的には半年ごとに金利が見直され、5年ごとに返済額が変わる可能性があります。

変動金利の仕組みを調べていて、私は次のように感じました😨

- 変動金利=銀行のさじ加減で金利を上げることができる契約

- 銀行の手にもおえない変動金利のリスクを一般人に押し付けている

さらに気になったのが、「125%ルール」と「5年ルール」という仕組みです。

「125%ルール」とは?

これは、5年間の間に返済額が急激に増えることを防ぐルールです。

例えば、月々10万円返済していた場合、金利が上がっても最大12万5,000円までしか上がらないという制限があります。

ただしこれは、「利息を減らしてくれる」わけではありません。増えた利息分は元本の返済が少なくなり、払いきれなかった分が後ろに回るという形になります。

つまり、返済額は抑えられても完済までの総支払額が増える可能性があります。

金利の割合が増えて元本を減らして返済するだけなので消費者にとっては何の得もなさそうです😅

「5年ルール」とは?

こちらは、「金利が上がっても、5年間は返済額の見直しをしない」というルールです。

見た目の返済額は変わりませんが、その間に利息が増えてしまえば元本の返済が進まないことになります。

その結果、予定より多くの元本が残り、やはり後半で支払額が膨らむリスクがあるわけです。

これも消費者にとっては何の得もなさそうです😥

変動金利のリスクを考えてみた

たとえば、5,000万円を借りて、金利が0.5%から2.5%に上がったと仮定します。

- 利息の月額が約2万円→約10万円へ

- 35年間の利息総額は約464万円→約2,560万円に増加

この差は非常に大きく、私の様に(泣)収入が伸びない状況での金利上昇は大きな負担になると感じました。複利って怖い😱😱😱

「最後にまとめて払うことになる可能性がある」という点も、見落としてはいけないポイントです。

退職金が一気に吹き飛ぶ支払額ですね。

私の場合そんなにないと思いますが・・・。

変動金利は「ある程度の資金力がある方向け」?

個人的に思ったのは、変動金利は予期せぬ金利上昇に備えられる人向けということです。

例えば、金利が2倍になったときに、元本を半分にできれば、利息負担は変わらず済みます。

つまり、繰上返済ができる資金力や余裕があるかどうかが、重要なポイントになると感じました。

変動金利はたしかに金利が低く、魅力的に見える選択肢です。

けれども「35年×12か月=420回」の支払いを、一度も滞ることなく続けられるかと考えると、私は少し不安になります😖

ある統計によれば、毎年約6万人の方が住宅ローンの返済に行き詰まり、やむなくマイホームを手放しているそうです。これは単純計算で、およそ25人に1人が破綻していることになります😨

しかもこの数字は、長く続いた低金利の時代での話。

今後、金利がさらに上昇していく可能性を考えると、慎重にならざるを得ません。

「叩きすぎて壊してしまうタイプ」の私にとっては、なおさらです🤔

金利差で判断しない方が良い場面もある

たとえば5000万円の借り入れの場合

- 金利0.5%と1.0%では、月々の返済額は約1.2万円違います。

この金額は確かに大きいですが、私の場合はそれよりも将来的なリスクのほうが気になってしまいました😨

固定金利・・・慎重派の私の選択

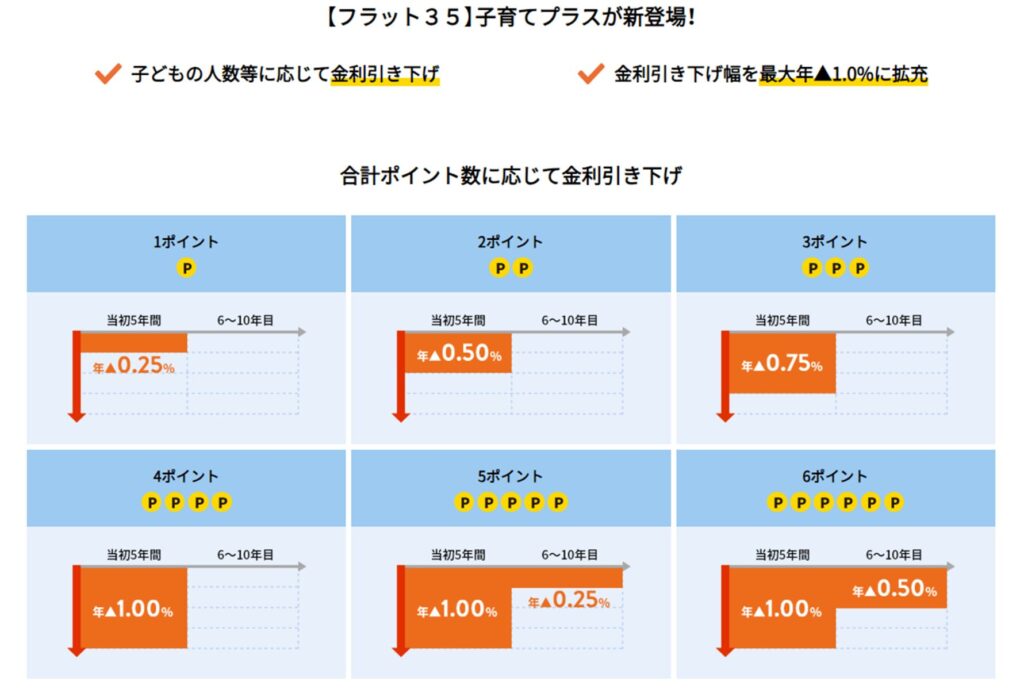

私のように資金力にあまり余裕がなく、リスクを避けたいタイプの人間には、「フラット35」のような長期固定金利型のローンが安心材料になると思っています。

フラット35には、子育て世帯や高性能住宅向けの金利優遇制度もあり、場合によっては固定金利でも十分に低い金利で借りられる可能性もあります。

私の様に資金力に乏しく慎重派の同士はフラット35の金利優遇制度を使いながらコツコツ返済するのが良いと思います。

住宅ローンは、いわゆる「残価設定ローン(残クレ)」に比べて金額が大きく、期間も長いため、より慎重な判断が求められる契約です。

最近では、アルファードやレクサスを残クレで購入した方々の事をいじる動画(残クレアルファード、残クレクサス)も多く見かけます。

こうした動画を見ていると、いつか「変動マイホーム」も登場するかもしれない――そんな想像すらしてしまいます😁

ただ、住宅ローンは車よりもはるかに大きな買い物です。

慎重すぎるくらいでちょうど良いのかもしれません。

固定金利を選んだ理由

ここからは、固定金利型ローンについて、私自身が選んだ理由と合わせて紹介します。変動金利と比較して、より長期的な安定を重視したい方には、検討する価値のある選択肢だと思います。

固定金利の特徴とは?

固定金利とは、契約時に決めた金利が返済終了までずっと変わらないローンです。

代表的な商品に「フラット35」があります。

フラット35は「住宅金融支援機構」という国の関与する制度によって運営されています。

一般的な銀行ローンと異なり、「利益のために運用する」というよりは、「安定した住宅取得支援」を目的とした設計がされているので儲けの概念が無いように思えます。

ただ、これまで国は絶対に損をしない様に様々な制度を作ってきているので(個人的偏見😋)この先35年で変動の金利が今の固定の金利を上回ることはないのかもしれません🤔

スーパーフラットという選択肢

フラット35の中でも、私が最初に検討したのは 「ARUHIスーパーフラット」 という商品です。

これは、一定の条件を満たす人が利用できる、ARUHI独自の「保証型」のフラット35です。

ポイントとなる条件のひとつが頭金20%以上。

この条件を満たすことで、「スーパーフラット8」となり、金利が優遇されます。

※「スーパーフラット5」などもありますが、別途全疾病保障の金利上乗せがあるため、必要なければ注意が必要です。

私は現金をある程度残しておきたかったので「スーパーフラット8」(表の朱書き)にしました。

金利面での優遇も十分あり、現実的なバランスだと感じたからです。

金利は↓の6ポイントを取得した時を想定したものになっています。

出典:金利引き下げ制度 | ARUHI 住宅ローン | SBIアルヒ株式会社

団信(団体信用生命保険)について

団信加入は任意ですが、金利には影響します。

ARUHIでは、団信に加入しない場合、先の表の()内に記載された金利が適用されます。

0.28%安くなるんですね😀

私の場合は、すでに別で生命保険に加入していることもあり、団信は不要と判断しました。

ただし最近は、ネット銀行などを中心に、無料で団信が付帯するローンもあるようなので、条件をよく確認しながら選んでみると良いと思います。

フラット35とスーパーフラットの違いは?

比較していて気になったのが、同じような自己資金割合でも金利に差があるという点でした。

先の表より下の商品は0.02%の違いがあります。

【青文字】スーパーフラット9(頭金10%)・・・金利0.87%

【緑文字】フラット35(頭金10%)・・・金利0.89%は

調べたところ、それぞれのローンには異なる仕組みがあることがわかりました。

フラット35(買取型)

- より多くの人に提供するための、広く設計された安定型ローン

- 金利は保守的でやや高めに設定されている(幅広いリスクが織り込まれている)

- 金利は住宅金融支援機構が決めており、提携先によって大きくは変わらない

スーパーフラット(保証型)

- ARUHI独自の商品で、一定のリスク基準をクリアした人向け

- 「選ばれた属性」の人に提供される、絞り込み型の優遇ローン

- 独自審査により、自己資金が少なくても低金利が適用されるケースもある

このように、スーパーフラットはARUHI独自の保証制度を前提とした住宅ローンであり、住宅金融支援機構が提供する「フラット35(買取型)」とは運用の仕組みが異なります。

一般的に多くの金融機関では、フラット35に加えて、独自の保証型による固定金利商品も取り扱っています。

フラット35については「どの金融機関で契約しても基本的には同じ金利・条件」と言われることが多いですが、各社独自の保証型ローンには違いがあります。手数料やサービス内容、金利設定などが異なる場合があるため、比較検討の際には中身をよく確認することをおすすめします。

とはいえ、私自身が家づくりを意識し始めた8年ほど前から住宅ローンの金利を継続的にチェックしてきた中では、ARUHIの金利の競争力は強い印象があります。

すべての方にとってベストとは限らないかもしれませんが、検討候補に入れておいて損はない金融機関のひとつだと感じています。

スーパーフラットで仮審査通過

私は「スーパーフラット」で仮審査を通過しました。

手数料やつなぎ融資の有無、住宅ローン減税、その他の諸条件も含めて総合的に比較した結果です。

ただ、仮審査は通したものの、後述するさらに金利の安いフラット20(リスト黄色塗)で最終的にはローンを組もうと考えています😁

地方銀行の住宅ローンってどうなの?・・・デメリット多め?

住宅ローンを調べていると、「地元の銀行を使うと安心」と言われることがあります。

私も実際に地元の金融機関の住宅ローンを確認してみましたが、正直に言えば、金利が高いと感じたというのが率直な印象です。

地方銀行は固定金利が少ない?

調べてみると、多くの地方銀行では、全期間固定金利の住宅ローン商品がそもそも存在しないか、あっても金利が高すぎて選びづらいという現状があります。

これは、「長期にわたる金利変動のリスクを地方銀行が引き受けきれない」という理由からだと考えられています。

一方で、メガバンクでは全期間固定型のローンも一定数用意されています。

やはり資金力やリスク分散の仕組みが整っているからこそ、可能なのかもしれません。

地方銀行の金利が高めに設定されている理由

住宅ローンの金利が高くなる背景には、「保証料の仕組み」があるようです。

通常、地方銀行ではローン債権のリスクをカバーするために保証会社を利用し、その保険料を住宅ローン契約者が負担することになります😥

つまり、金融機関がリスクヘッジのために支払うべき費用が、金利として私たちの返済に転嫁されている、という構図です😨

一方で、ネット銀行では保証料がかからないケースが多い代わりに、事務手数料がやや高めです。

ただ、総支払額で見ると、現時点の私の試算ではネット銀行の方が有利に見える場面が多いと感じています。

当初固定金利型(10年固定など)はどうか?

いわゆる「10年固定金利」などのプランについても検討してみました。

多くの金融機関がこの手の商品を販売しています。

このタイプは例えば最初の10年間は金利が固定され、その後は変動金利に切り替わるというものです。

ただし、この「10年後の変動金利」が予想以上に高めに設定されているケースが多い印象です。

また、変動金利の際に適用される「125%ルール」や「5年ルール」が適用されないことが多く、見かけの安定性と実質のリスクが釣り合っていないと私は感じました😱

長期的に安定した返済計画を立てたい人にとっては、「当初固定型」はやや扱いが難しいプランかもしれません。

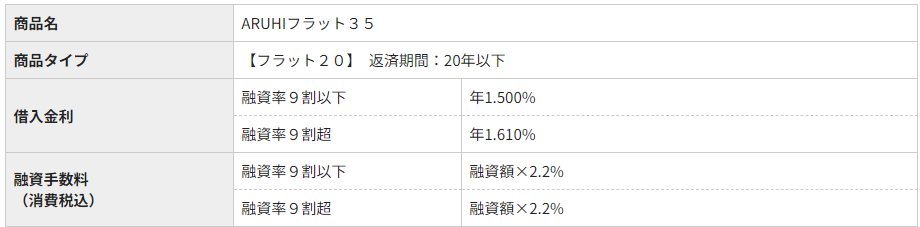

私が選んだ住宅ローン戦略・・・アルヒ フラット20(団信なし)

私が住宅ローンを選ぶ際、年齢の影響が避けられないと気づきました。

現在45歳。フラット35は、年齢制限の関係で35年フルで借りることはできず、34年までの計画しか立てられません😅

大した影響ではありませんでしたが、フラット35と合わせて「フラット20」の活用も視野に入れてみました。

団信なしフラット20の魅力

私の場合、団体信用生命保険(団信)は任意と考えているため、団信なしでのフラット20を検討。

出典:金融機関の詳細情報:【フラット20】

その場合、先述した金利一覧表にもある通り2026年時点での当初5年間の金利は0.3%程度(ARUHI 6ポイント優遇)と非常に低く、これはかなり魅力的に映りました。変動金利よりも安い😲

(上の表より1.5%(頭金10%)-0.2%(団信無し)-1%(ポイント優遇)=0.3%)

一方で、「この年齢ならむしろ収入の変動リスクも減るし、変動金利でも良いのでは?」と考えることもありました。

たとえば、みずほ銀行の変動金利(0.525%)が業界でもかなり低水準ですが、フラット35のようなポイントによる金利優遇制度がない点がややネックに感じました。

またみずほの変動金利は分割融資の為「死ぬほど高い」と感じていたつなぎ融資の利息が0です😲

みずほネット住宅ローン 初めて住宅ローンをご検討の方|みずほ銀行 | みずほ銀行

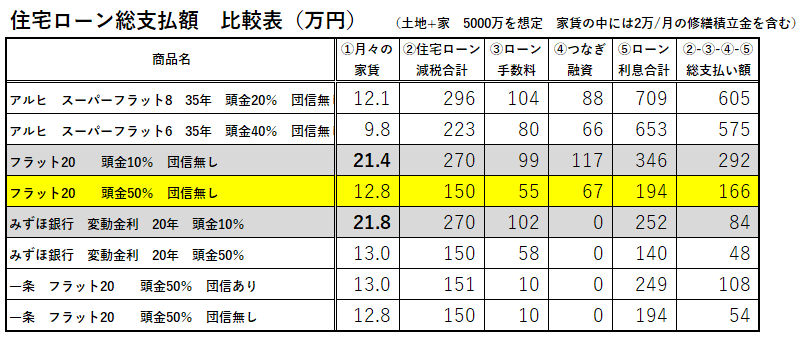

金利一覧表だけでは判断できない・・・シミュレーションにて比較

金利の比較はもちろん重要ですが、それだけでは結論を出せないと感じ、私は自作の計算シートを使って試算を行いました。(このシートも後日公開していきたいと思います)

具体的には、以下のような項目を比較しています:

- ①:月々のローン返済額(家賃)※収入の3割前後に収めるのが現実的

- ②:13年間の住宅ローン減税による総控除額

- ③:各社のローン手数料

- ④:つなぎ融資の利息総額

- ⑤:住宅ローンの利息総額

- 最後の列は「銀行に支払う利息と手数料の総額(元本含まず)」

なお、想定条件は「土地+建物で5,000万円」、ローン期間は20年または35年で試算しています。

修繕費についても考慮し、2万円/月の修繕積立金を設定しました。これは、将来的に屋根や外壁の修繕費(たとえば20年後に300万円など)に備えるためのものです。

出典:アルヒつなぎ融資の金利

出典:アルヒフラット20とスーパーフラットの金利

出典:みずほ銀行の変動金利

出典:一条工務店の住宅ローン i-flatの金利

心に決めている黄色塗のフラット20(団信無し)であれば12.8万/月となり、共働きの私たちにとっては収入の3割くらいになります。

金利だけでなく「支払総額」と「将来の安心」を比較

一覧にした各ローン商品については、月々の返済額が許容範囲を超えていたものはグレーアウトして除外しました。さすがに20万/月の出費はきつすぎます😨

家計を圧迫しすぎるローンは、長期的に見てリスクが大きいと判断しています。

支出を洗い出して見えた現実|住宅ローン返済は「手取りの3割以内」が安心

住宅ローンを検討するにあたり、4人家族の支出モデルをもとに家計全体を見直しました。

結果、家賃が手取り収入の4割を超えると、生活がかなり厳しくなることが見えてきました。

想定される家族構成

| 家族構成 | コメント |

|---|---|

| 単身者 | 4割でも余裕がある場合あり (ただしリスクも高い) |

| 夫婦のみ | 共働きなら4割でも回ることが多い |

| 夫婦+子1〜2人 | この構成が「4割以内」目安の典型ケース |

| 夫婦+子3人以上 | 教育費・生活費がかさむため、3割未満が無難 |

実生活の支出例(手取り月30万円・4人家族)

| 項目 | 金額(円) | 備考 |

|---|---|---|

| 住宅ローン | 120,000 | 手取りの40% |

| 食費 | 60,000 | 外食含む4人分 |

| 光熱費・通信費 | 30,000 | 平均的 |

| 保険 | 15,000 | 医療+学資保険 |

| 教育費 | 20,000〜40,000 | 習い事や保育料等 |

| 雑費・娯楽費 | 20,000 | 交際費など |

| 合計 | 約265,000〜285,000 | ギリギリの水準 |

「手取りの4割まで」はあくまで最大の目安。

現実的には3割前後に抑えるのが安全ラインだと感じます。

手取り30万という事は額面で43万位もらってようやく住宅ローン12万円が払える計算になるかと思います。。。共働きでないととても払いきれません😰

金利リスクを「保険」と捉えると見えてくる選択肢

私の場合、変動金利と固定金利の差額を比較しました。

- 変動金利(みずほ頭金50%)の銀行に支払う利息と手数料の総額:48万

- フラット20(頭金50%)の銀行に支払う利息と手数料の総額:166万円

- 差額は約118万円(=月あたり約4,900円)

この約5,000円を“金利上昇リスクを回避するための保険料”と考えると、

20年間の安心を買えると判断しました。

フラット20+頭金50%払いという組み方。

サラリーマン歴21年、貯金を使い切る覚悟で決断しました。

正直貯金が無かったら大人しくスーパーフラット8を選んでいたことでしょう。

あとは…妻の貯金にも少し頼らせてもらいます😁

一条工務店× i‑flatの住宅ローン・・・つなぎ融資不要、デメリット無し

最近訪れた一条工務店では、「i‑flat(アイフラット)」という住宅ローンが案内されます。

これはフラット35(買取型)そのものの商品で窓口が一条工務店になっているものです。

ここで1つ注意点があります。

i‑flatでは団信の加入が「原則必要」

フラット35自体は制度上、団体信用生命保険(団信)の加入は任意ですが、

i-flatに限っては「原則、団信加入」と公式サイトに明記されています。

なんでなんでしょうか・・・😣

📄【出典】

「原則、機構団体信用生命保険へご加入いただきます。(申込ご本人または連帯債務者のうち、どちらかのみ加入が可能。)」

(i-flat 商品概要|https://www.ichijo-homeloan.jp)

つまり、i-flatでは団信なしの契約は基本的にできないという仕組みです。

ただし、先の表から見ての通り団信込みでも手数料の安さやつなぎ融資不要などのメリットが非常に大きく、私の場合は、団信に加入しても総支払額は他のローンよりも抑えられそうという試算結果になりました。

つなぎ融資と手数料のアドバンテージが大きすぎると思います😂

ちなみに2025/6月現在、一条の営業に確認したところi-flat 35に関しては団信無しでも行けるとの事でした。i-flat 20で団信無しでも行けるかは不明だったので確認してもらっています。

ペアローン、連帯債務、収入合算の違いとメリット、デメリット

住宅ローンは「誰が借りるか」によっても将来のリスクや控除が変わってきます。

私も本当は「連帯債務」を希望していましたが、金融会社が取り扱っていなかったので私1人で借りる形になりそうです。

ここで簡単に、代表的なローンの契約形態を整理しておきます。

| タイプ | ローン控除 | 万が一のとき | 補足 |

|---|---|---|---|

| 収入合算 | 主債務者のみ | 主債務者死亡でローン完済 | 妻が死亡でも支払継続 |

| 連帯債務 | 夫婦で控除可 | 主債務者死亡で完済 | 妻が死亡でも支払継続 |

| ペアローン | 夫婦で控除可 | 夫 or 妻死亡でそれぞれの分が完済 | 2本立てで管理が複雑 |

| 連帯保証人 | 控除は不可 | 保証人も全額返済義務あり | 所有割合が10%でも全額責任 |

とくに注意したいのは連帯保証人のケースです。

わずかな持ち分でも全額の責任を負う可能性があるため、事前によく確認しておくことが大切です。

45歳の第2の戦略 ― 13年後に変動金利へ借り換えする

私が最終的に選んだのは「フラット20(団信なし)」でしたが、実は第2の選択肢も心にとどめています。

それは、住宅ローン減税の適用が終わる13年後を目安に、変動金利への借り換えを検討するという戦略です。

というのも、13年後には元本もかなり減っており、利息の負担も小さくなっているため、

このタイミングで「金利が安ければ変動へスイッチする」選択肢もあると感じました。

「最初は固定金利で守り、後半に変動で攻める」

そんな柔軟なローン計画も、ひとつの考え方として持っておいて損はないと思います。

住宅ローンで失敗しがちな“落とし穴”2選

実際にいろいろ調べていく中で、見落としがちな注意点を2つご紹介しておきます。

私自身、危うく引っかかりそうになったので、備忘録的な意味合いも込めて。

① 土地だけ先に現金で購入するのはアリ? ― ローン減税対象外になる

「つなぎ融資を避けるために、土地だけ現金で買っておこう」

と考える方もいるかもしれませんが、住宅ローン減税が使えなくなる可能性があるので注意が必要です。

なぜなら、住宅ローン減税の対象となるのは「建物+土地をまとめて借入する場合」だからです。

土地を先に現金購入してしまうと、建物だけのローンとなり、受託ローン減税の適用範囲外になってしまします。

さらに、土地を一括購入した場合でも、住宅ローンを組むときには土地にも抵当権設定(担保)が必要になります。

結局、絶対に損をしたくない銀行の強い意志を感じますね😅

ちなみに、金利はやや高めの傾向があるものの、銀行の窓口では融通が利く場合もあります。

たとえば、土地代分を銀行に入金してその旨伝えればローン実行時にその金額を「土地代」として清算してくれる銀行もあるようです。

このような対応をしてくれる金融機関であれば、土地購入時点から建物完成までの「つなぎ融資」の期間を短縮でき、結果的に利息の負担を減らせる可能性があります。

条件や対応は銀行ごとに異なるため、事前に相談しておくと良いと思います。

② 繰り上げ返済は本当にお得? ― 貯蓄とのバランスを考えて

「お金ができたらどんどん繰り上げ返済したい」

という気持ちはとてもよく分かります。ですが、それが必ずしも正解とは限らないという話です。

一般的に、生活費の2年分が貯まったら繰り上げ返済を検討するのが妥当と言われています。

繰り上げ返済による金利の節約は、数十年後に完済して初めて実感できるもの。

もし教育費など、将来の支出が読めない状態で無理に返済を進めると…

「大学進学の費用が足りない。10年前に繰り上げ返済なんてするんじゃなかった」

そんな事態にもなりかねません。

私の場合、繰り上げ返済はしばらく様子を見ながら、余剰資金がしっかり確保できた時だけにしようと考えています。

まとめ・・・住宅ローンで一番得する方法とは?

長かったですね😅。

ここまで読まれた方は本当に勉強熱心な方だと思います。

住宅ローンの選択においては成功間違いなしです😁

今回は、私自身が住宅ローンをどう選んだか、その過程や考え方について記録としてまとめてみました。

あくまで一施主の立場から調べた内容と判断であり、皆さんそれぞれの事情によって最適な選択肢は異なると思います。

今後、実際に金融機関とやり取りを進めていく中で、

「これは盲点だった…」とか「こうしておいて良かった」という点があれば、

この記事に追記・更新していくつもりです。

繰り返しになりますが家づくりの中でも、住宅ローンは金額的なインパクトが大きく、慎重に選ぶことで何百万円もの差が出る可能性もあります。

この記事が、これから住宅ローンを検討される方にとって、少しでも参考になれば幸いです。